宏观经济回顾

内部因素方面,去槓杆、违约风险、经济放缓和加强资本控制是主要基调。基本宏观经济指标如消费者物价指数、採购经理人指数及出口额均维持稳定,唯有部分国有企业的固定资产投资大幅下滑。

外部因素方面,全球贸易战和新兴市场货币走势未明,不利因素可能增加。

- 物价水准:中国7月消费者物价指数年增率为2.1%,略高于6月年增率的1.9%,核心物价指数维持在1.9%。非食品及食品价格通胀分别以能源价格和猪肉价格涨幅最为明显。另外,7月生产者物价指数年增率从6月的4.7%降至4.6%,较低的製造业价格涨幅抵消了较高的採掘工业及原材料工业价格涨幅。预期下半年通货膨胀将维持温和态势,须适度注意潜在的上行风险——目前仍然较为温和,且有继续支持货币宽鬆的空间。

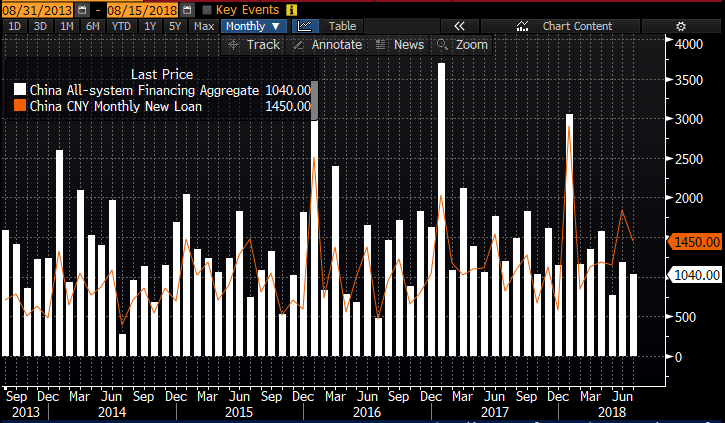

槓杆程度:中国7月新增人民币贷款增加1.45万亿元(图1),大幅超出市场预期,贷款馀额年增率为13.2%,增速较上月底增加0.5%。7月末社会融资规模存量年增率从6月的10.5%降至10.3% 再创新低,这主要是受信託贷款、委託贷款等表外融资持续减少影响。

图1:中国每月新增人民币贷款(人民币十亿元)

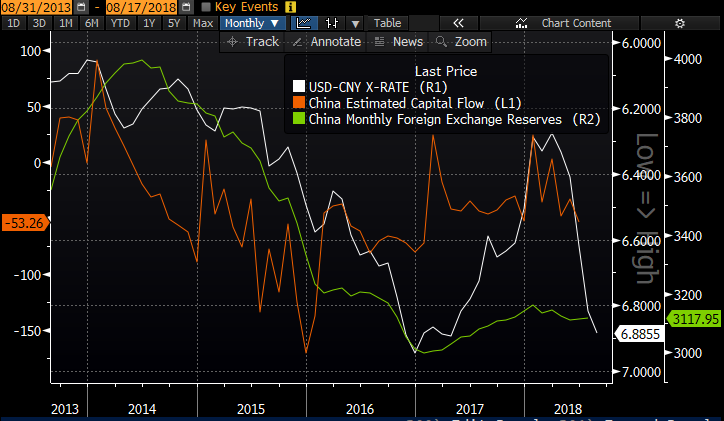

外汇储备:中国7月外汇储备意外上扬,资本外流尚不明显(图2)。然而,鑑于近期人民币疲软,下半年不排除爆发资本出走潮的可能性。

图2:人民币走势、中国预期资本流量、中国每月外汇储备

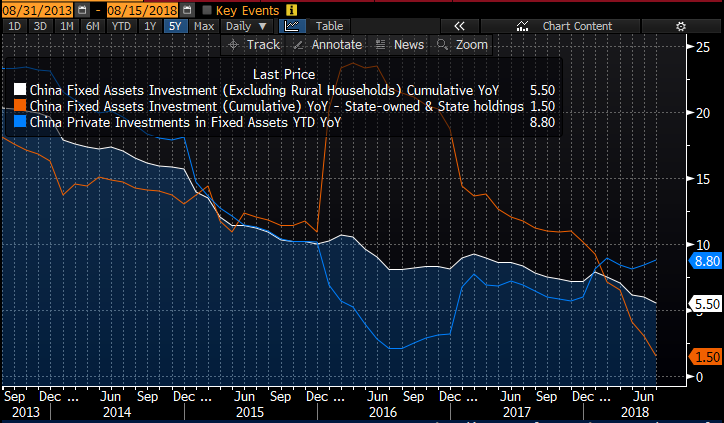

投资情绪:在过去的六个季度,中国经济持续放缓,主要因为相对严格的影子信贷监管政策,间接损害了中小型企业。此外,随著中美贸易战愈演愈烈,投资者信心被一定程度地削弱,所幸目前为止尚未对零售消费及出口造成严重影响。固定资产投资(不含农户)年增率为5.5%,创下20年以来最低增速纪录。然而,值得注意的是,7月私营企业投资年增率保持稳定,从今年年初的8.1%上升至8.8%;反观,7月国有企业投资年增率从今年年初的9.2%大幅下降至1.5%(图3)。

图3:中国固定资产投资年增率(累积、国有企业、私营企业比较)

- 借款利率:中国人民银行公布第二季度平均利率为5.97%,较第一季度微升0.01%,融资成本(一般贷款、抵押贷款)上升,略微抵消了票据融资成本的放缓。高于基准利率价格的贷款增加0.9%至75.2%,是2004年以来的最高纪录;而低于基准利率价地的贷款减少0.9%至24.8%,借贷成本的增加是去槓杆化的结果。儘管中国政府正在推动更多刺激计画,但需要一段时间才会产生影响,因此预计第三季度中国国内生产总值(GDP)增长率将放缓至6.4%,低于第二季度的6.7%。

- 土耳其货币危机:土耳其货币里拉的严重贬值可能在近期加剧新兴市场资产的波动,并对投资者情绪造成负面影响。南非兰特和俄罗斯卢布的暴跌,正是新兴市场货币波动日益蔓延的先兆,印尼经常账户赤字不断扩大也令人担忧。话虽如此,全球贸易战在此之前已经加剧了投资者对美联储和欧洲央行态度更为强硬的担忧,大多投资者也因此早已对新兴市场持谨慎态度。

新兴市场蔓延效应:土耳其货币危机面临的问题是通货膨胀严重、外国债务庞大且外汇储备不足,其银行体系容易受到资本外流及套利交易的影响。在土耳其实际利率上升到足以稳定外汇储备并降低通货膨胀之前,其金融资产恐持续承压。然而,新兴市场蔓延效应的风险并不高。首先,除了南非、阿根廷外,大多数新兴市场国家的经常帐户赤字都很小,或是盈馀状态,具备较高防御能力。其次,土耳其的债券市场由本地资金主导,外资持有量仅约20%,儘管其违约将损害信贷市场,但影响将低于南非(公债外资持有比重为40%)。最后,土耳其出口市场以欧洲国家为主,对股权投资者而言最糟的情况,将会是土耳其股市受土耳其中央银行以某种形式採取资本控制。

金融市场现况

中国A股市场今年初因流动性紧缩而表现不佳,尔后又笼罩在全球贸易战及人民币贬值的阴霾而欲振乏力。在行业方面,医疗保健表现最佳,电信、信息技术及工业领域则位居落后(图4)。

图4:中国A股按行业领域表现排行(年初迄今报酬)

在市值大小方面,大型股和创业板股票的表现优于中型股和小盘股。在指数方面,沪深300指数、摩根士丹利A股全球通指数的表现落后于富时中国A50指数,以及我们两隻中国A股ETF(2803 HK和3173 HK)所追踪的中证财新锐联指数(图5)。

图5:中国A股主要指数表现比较(年初迄今)

估值:整体而言,估值合理。除了超大盘股之外,大多数股票的交易价格低于2016年初的低点,当时中国证监会试图引入「熔断机制(暂停交易机制)」。举例而言,中证财新锐联基石经济指数的远期本益比(亦称市盈率,forward PE)为9.8倍,而沪深300指数为11.1倍,MSCI中国指数则为12.1倍。对于双重上市股票,A股的交易价格仅相当于同等H股上市的16.5%,而今年年初的溢价为30%以上(图6)。

图6:恆生AH股溢价指数(一年以来)

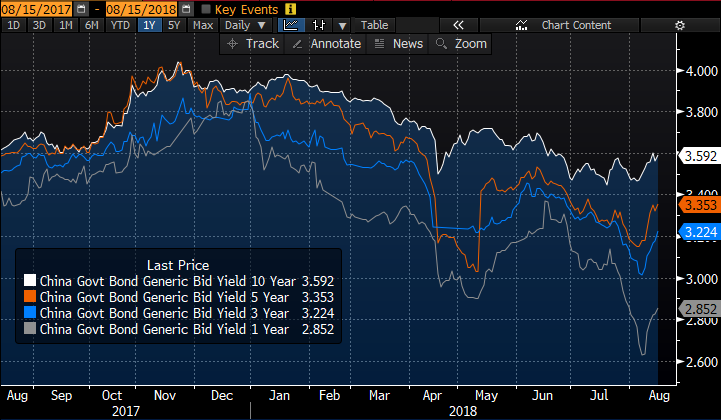

利率:国债收益率曲线呈下降趋势(图7),说明股票市场及低质量公司债券市场正在进入避险模式,资金正在回归安全。

图7:中国政府债券收益曲线(一年以来)

- P2P借贷:P2P信贷危机反映了境内市场紧缩的流动性。中国蓬勃发展的金融科技行业曾被视为一个黄金投资机会,近期却受到P2P借贷平台大规模违约的挑战。自今年6月以来,已有200多个小额网贷平台倒闭,许多平台创办人相继失联。 P2P信贷丑闻越演越烈,至今年8月6日,成千上万的投资者因网路借贷平台关闭而遭受损失,他们聚集在北京的中国银行业监督管理委员会周围,敦促政府採取行动并追回资金。

宏观经济展望

短期内态度审慎。中国缺乏短期利好因素,但股市和人民币下跌的空间有限。中国官方将微幅调整其政策以刺激经济成长,不过整体还是倾向长期去槓杆化。

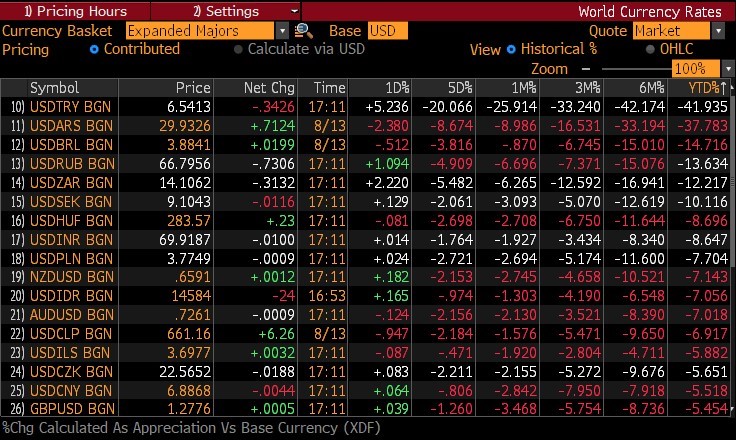

整体股市:新兴市场的波动将持续至今年11月初的美国中期选举。市场目前仍饱受负面消息和言论影响,而非基本面驱动。中期而言,很少投资者会作出战略配置决策调整。事实上,相较于其他新兴市场,中国货币和经常帐平衡还是较爲强劲。人民币甚至不是年初迄今表现最差的十大货币之一——澳元和纽西兰元的跌幅皆超过人民币(图8)。儘管如此,从我们与许多中国基金管理人的访谈中瞭解到,大家普遍认为中国市场短期内仍不会走高。然而,中国A股已经是表现最差的市场,估值也较低,除非再次面临类似1997年亚洲金融风暴或2008年金融危机的情势,否则进一步下跌的空间有限。第二阶段A股纳入摩根士丹利中国指数的计划将于8月31日落实,此将为中国股市的短期利好因素。

图8:年初迄今表现最差货币排行

- 刺激计画:由于较高的关税风险及疲弱的刺激计画,投资者可能会对中国股市感到担忧。然而,经济刺激计画仍是中国官方的重心,中国国家发改委正在试图提高地方政府对现有项目的投资兴趣,并积极开拓新的融资管道。部分银行已放宽对基础设施项目的贷款条件。2018年铁路固定资产投资目标可能上调至人民币8,000亿元,比原计画高出约10%。这也许不是一个最佳的解决办法,但中国官方将阶段性加大信贷宽鬆及财政措施,以实现经济复甦,并防御债务违约率上升等财务困境。

- 1997年危机重演:许多投资者担忧1997年金融危机是否会重演,当年美国市场步入通讯、媒体及科技的大牛市,尔后演变为互联网泡沫;但此同时,亚洲金融危机在1997年下半年发生。儘管目前市场条件类似于当年危机出现前的情势(美国经济处上行週期、美元强势、新兴市场债务问题),但亚洲已今非昔比,新兴市场具备更稳健良好的财务状况,大幅增强其抗压力。

- 人民币走势:不会在目前的水准大幅下跌,儘管人民币兑美元汇率可能突破7.0的整数关口,约等于2015年至2016年期间的贬值幅度。然而,我们并不认同货币贬值有助于出口,因为美国总统川普总是在各国货币竞贬的同时提高关税。中国官方应该更注意资本外流及未偿还美元债务对人民币的影响。

- 官方政策:2018年下半年的财政政策可能更具支持性。而鑑于货币政策更加宽鬆,中国是否会推迟去槓杆化进程?换句话说,中国是否会改变方向并寻求更多有利于经济成长的政策?我们认为去槓杆化将会继续,儘管可能会依照刺激经济成长进行微调。值得注意的是,8月15日中国发改会领头降低中国国内企业槓杆率,协同有关部门发布指导方针,表明去槓杆化政策的优先性。银行间市场目前充斥著流动性,正反映了当前的政策效果。商业银行仍然对向企业提供信贷持谨慎态度,尤其是私营企业,因为持续的去槓杆化可能导致更多的违约。然而,更宽鬆的货币政策已经巨大地改善市场流动性状况。如上所述,由于银行将超额资金转移到避险资产,政府债券收益率在过去几个月大幅下跌,因此,货币政策宽鬆对促进实体经济产生的影响是有限的。

基本假设:(1)人民币汇率不会大幅崩跌;(2)中国债务违约风险处于可控制水准;(3)新兴市场未引发全面危机,导致市场进入完全避险模式;(4)全球贸易战在11月美国中期选举后降温。

以上图表数据来源:彭博(截至2018年8月15日)