哪些情景可以运用美国国库浮息票据策略?

1. 避险周期需要现金为王:当经济处于周期后期,市场相对低迷,不确定性较高时,许多投资者倾向于增加对现金的持有

2. 银行收益率依然很低:流动性高的现金,往往收益率极低

3. 有风险的现金似乎已是常态:货币市场基金存在信用风险、回购交易(Repo)要面对对手方风险、而定期存款又有流动性与久期(Duration)风险

4. 现金管理在操作上并不容易:不断滚动转续国库券或是定期存款、不时比价各家银行提供的收益,这些繁冗的操作消耗了投资人很多应当更好应用于思考投资策略的时间与精力

Premia美国国库浮息票据策略(点击此处跳至本节)

1. 耐久期最短的美元工具:仅1周耐久期,息票(Coupon)每周三重置

2. 没有信用或交易对手风险:百分百美国国库券实物复制

3. 无风险并不意味着低收益率:当前收益率约2.3%,高于所有10年期以下的美国国债

4. 毋须滚动续存或在市场上寻找新券:浮息收益率每周根据最新3个月国库券利率自动重置

为什么应考虑美国国库浮息票据?

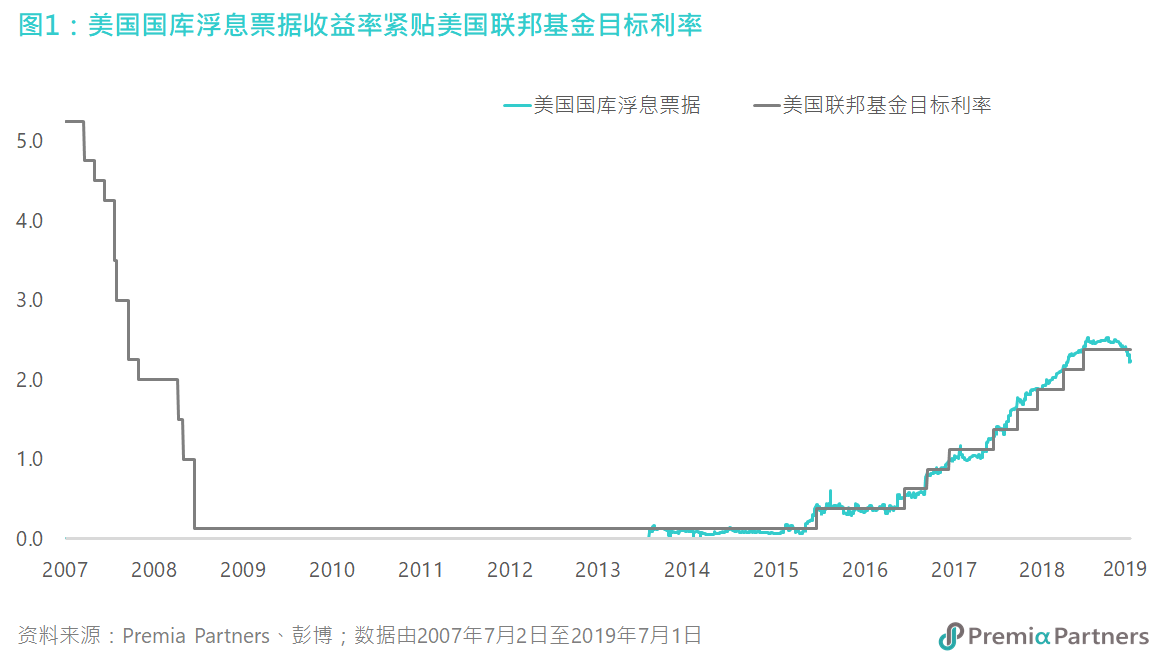

现金管理一直是资产配置中重要的一环,但自从2008年美联储(Fed)将利率降至0之后,现金效率大幅下降。 以后,诸多国家亦跟进此降息潮,导致现今全球固定收益投资有很大部分呈现负收益。 然而,在过去几年里,持续降息的情况已经改变,尤其对于美元固定收益而言,美联储已将利率提高至2.5%。 不过,对于不能直接投资美联储利率投资者(也就是所有人),我们面临的问题是——如何在不承担不当风险的情况下,获取接近的收益? 这就是美国国库浮息票据的用途,它的收益几乎等于美国联邦基金目标利率(见图1)。

在探讨美国国库浮息票据以及其用途之前,我们先介绍4种常见的现金管理工具:

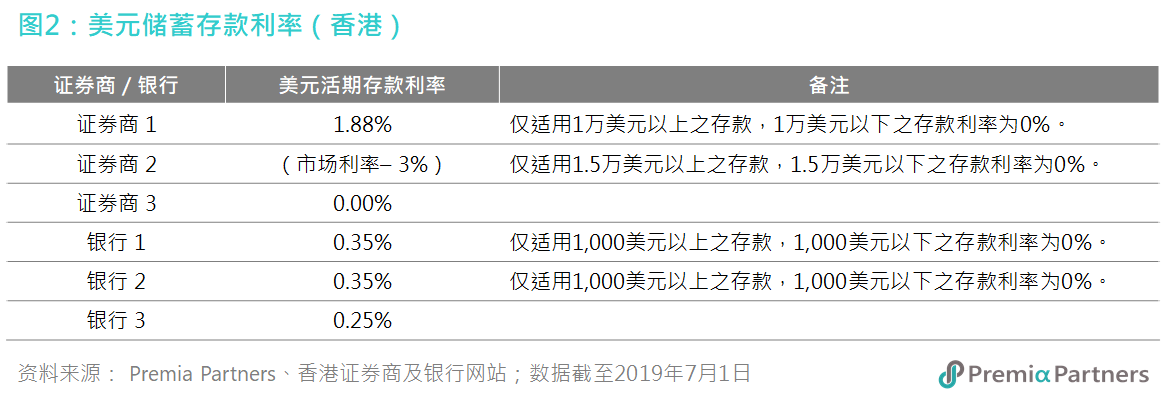

1. 银行托管或存款帐户—— 收益通常近乎于0%(见图2),且涉及承担面对相关银行或证券商的交易对手风险

2. 货币市场基金—— 可能带来高收益,但涉及信用、交易对手和外汇风险,且收费相对高

货币基金的投资标的大部分远不止国库券,而是会涉及长期政府债、商业票据、回购交易等资产以达到提升收益率的目的。 在投资者充分认知其所承担的风险前提下,货币市场基金的原理本身并没有问题。 然而,投资人仍须以2008年金融风暴为警惕,当时美国历史最悠久的货币市场基金就曾跌破壹元净值(break the buck)。 许多投资人也因此将大量资金转移至更为安全纯政府评级的资产,且开始质疑一些托管银行处理投资人帐上现金的方式。 以下为10年前报章杂志的头条:

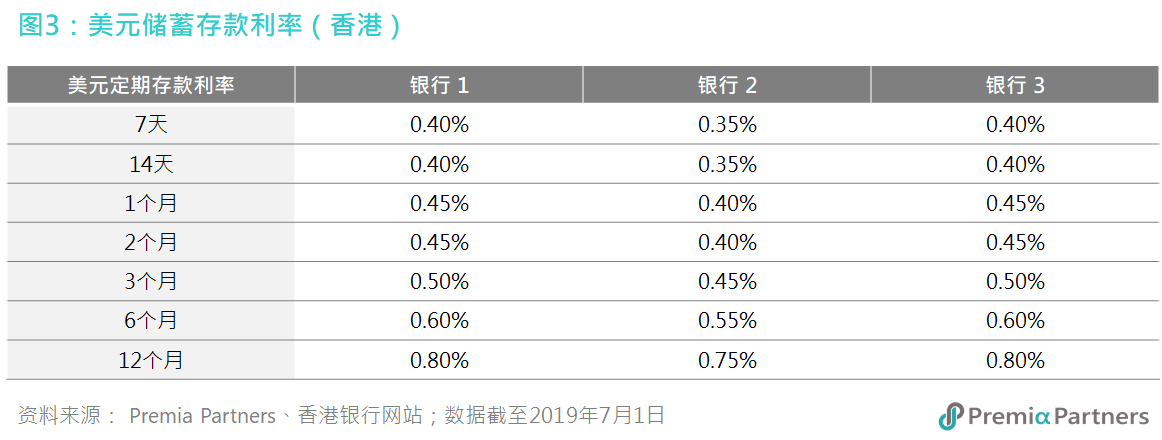

3. 定期存款——同样广泛被使用,但亦有其问题。 首先,不同客户级别获得的收益率不一,很多时候需要跟银行洽谈协商。 其次,各家银行的最佳利率也不尽相同(见图3),投资人需要花时间比价并拥有很多户口。 再者,定存锁定一段时间的流动性,而到期后又面临续存时再一次的洽谈和挑选。 最后,存款本身也使投资人面临该特定存款银行的潜在违约风险。

4. 直接投资美国国库票据——有不少投资者直接投资美国国库券然后定期作滚动转续,这样的好处是直接投资了无风险的国库券资产,但同样存在问题。 首先,直接购买国库券对投资者的交易规模有不小的要求,通常需要至少10万美金,而交易规模大小也会直接影响获得的价格。 其次,持续的滚动展期对操作层面来讲并非直接简单的流程。 最重要的是,国库券的年限有1个月到12个月不等,而滚动转续债券这种操作并非到期持有债券,使得投资者面临市场风险以及利率风险。 像现在这样美国国债收益率倒挂的利率环境下,投资者需要面对严峻的再投资风险。 而当利率上升时,长久期的国库券则亦会受利率久期风险影响表现较差。

简而言之,没有十分完美的现金管理工具。 但是,若您是以美元无风险现金收益率为目标,那么,Premia美国国库浮息票据策略(追踪彭博巴克莱美国国库券浮息票据指数)可以作为您的替代方案。

为什么投资Premia美国国库浮息票据策略?

正是由于我们看到、听到客户不断反映上述现金管理工具的缺陷,我们希望推出美国国库浮息票据策略来为托管帐户收益率低、到处比价及滚动转续的操作不便,以及大多数货币市场基金风险过高等痛点提供解决方案, 提供投资者在不承担不必要风险的情况下,获取美元收益率的投资工具。

美国国库浮息票据是什么?

美国国库浮息票据(Floating Rate Notes,简称FRNs)是由美国财政部于2014年新推出的一种国债,期限2年,按季度计算利率。 与众不同的是,它们是唯一带有浮动利率息票的国库券,其是按最新的3个月美国国库券利率加上一个固定利差调整票息。 由于3个月国库券为每周三发行,美国国库浮息票据每周三都有新的收益率,这意味着:

1. 每周三有新的票息,代表最长久期为1周à久期最短的美国国库券工具

2. 上述固定利差是为了贴到2年期的风险溢价(相对3个月国库券利率),在息票之余额外增加一个收益 增加的额外收益约4-15个基点

3. 利率下行周期,浮息票据较定久期债券有较高回报;而利率上行周期,利差则可提供缓冲

4. 耐久期仅1周,且无信用风险(由美国政府发行)à整体几近零风险

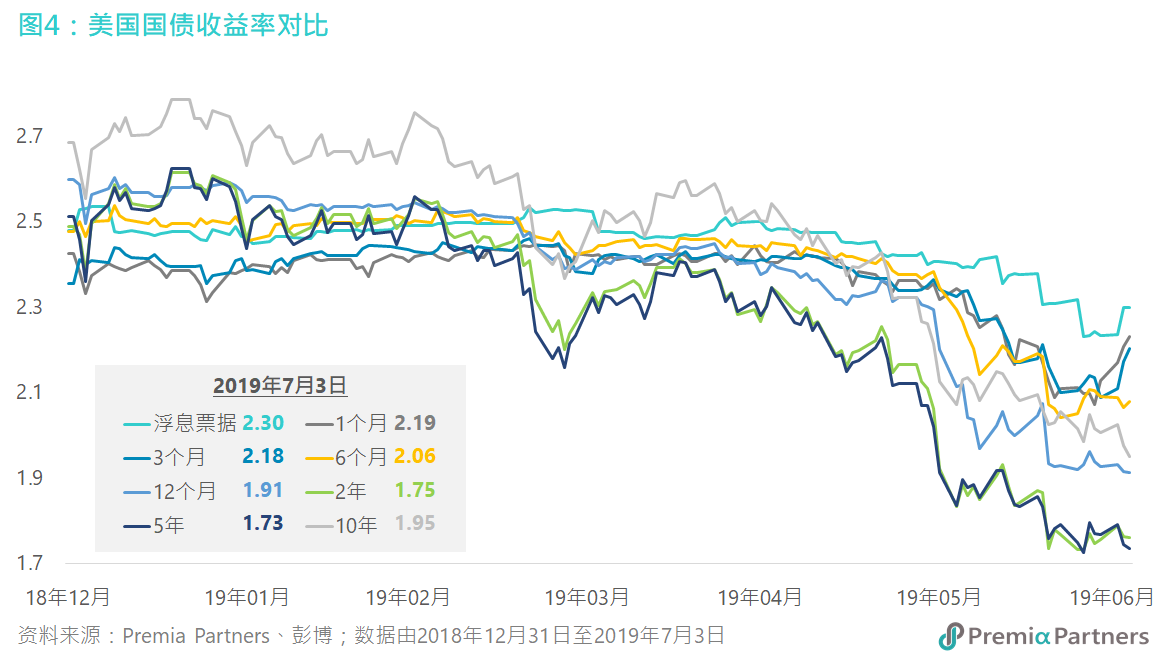

如前所述,美国国库浮息票据收益率紧贴联邦基金目标利率,远高于其他美国国债。 事实上,随着目前收益率曲线反转,美国国库浮息票据收益率较除30年期外的所有国债高(见图4)。 就无风险投资而言,这已相当出色。

美国国库浮息票据的市场有多大?

目前已发行的美国国库浮息票据总额约3,500亿美元,占所有流通国债的2.3%。 美国国库浮息票据每季发行,期限2年,因此在任何时间点,美国国库浮息票据共有 8 种。 目前发行的 8 种债券在5月份的平均每日成交额为21亿美元。 简而言之,美国国库浮息票据市场庞大且具流动性——这正是我们所期盼的现金管理工具和超短久期策略。 (数据源:彭博;数据截至2019年5月31日)

投资美国国库浮息票据策略,我到底持有什么?

Premia美国国库浮息票据策略——非常浅显易懂,它购买所有美国国库浮息票据,并根据其市场流通金额比例配置权重。 该策略直接持有所有相关债券,不涉及任何衍生工具、回购契约或其他风险。

美国国库浮息票据和大多数浮动利率公司债券有何不同?

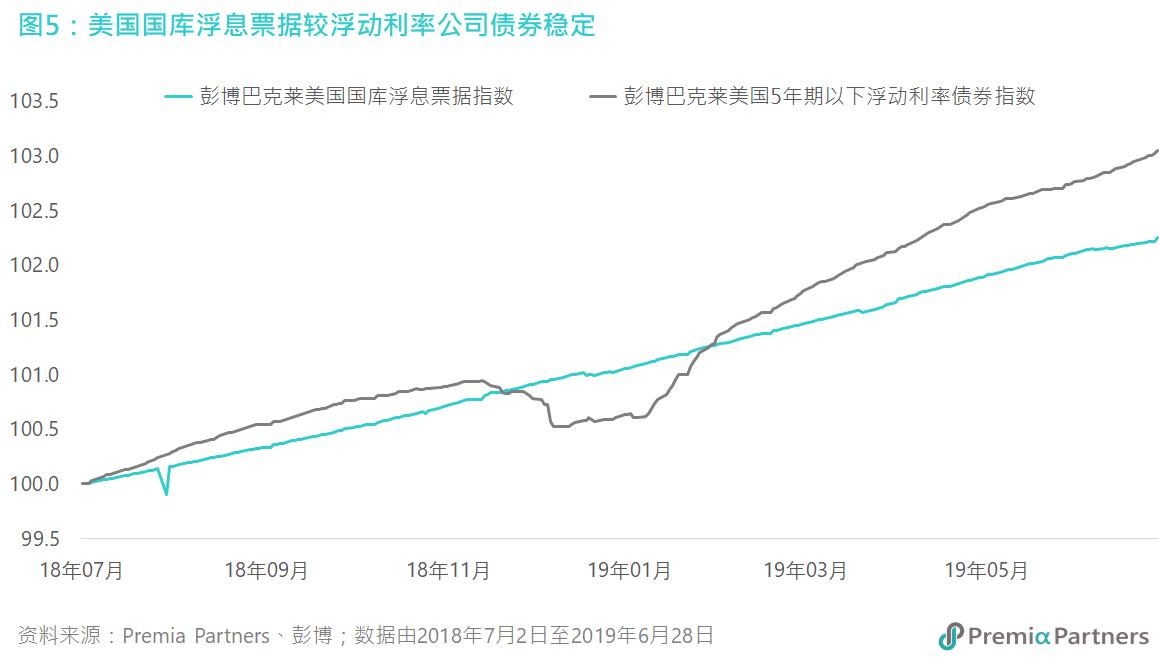

大多数的浮动利率公司债券息票皆设定为3个月伦敦银行同业拆借利率(LIBOR)加一个利差,每季调整息票。 这里有明显的区别,美国国库浮息票据是按3个月美国国库券利率(非LIBOR)为基准,且息票是每周(非每季)调整。 浮动利率公司债券具更大潜在收益,但也面临更高的风险。 浮动利率公司债券涉及较高的信用风险及久期风险,图5可以看到2018年第4季浮动利率公司债券因市场压力价格大幅下跌,而国库浮息票据仍维持稳定。

总结:投资者如何在投资组合中运用这种策略?

虽然我们认为持有国库券的基金不应该被视为"货币市场基金",但是国库浮息票据可作为货币基金或是短期债券配置的一个重要替代方案,用以降低利率风险及信用风险。 作为美国政府发行的国库券,其违约风险可以认为是零。 美国国库浮息票据的价值由每周的公开发行利率决定,而美国财政部发行国库浮息票据的本意也是使原本每季度滚动转续国库券的投资人多一个选择。 国库浮息票据可以帮助投资者降低交易成本,并持续持有该投资,而其美国政府背书的信用评级及超短周期也使得美国国库浮息票据策略优于货币市场基金(风险较低、成本较低)、 美国国库券直接投资(毋须滚动转续或监控流动性)、定期存款(无锁定期、无银行风险),为投资者带来一种高效、便捷的现金管理投资方案。