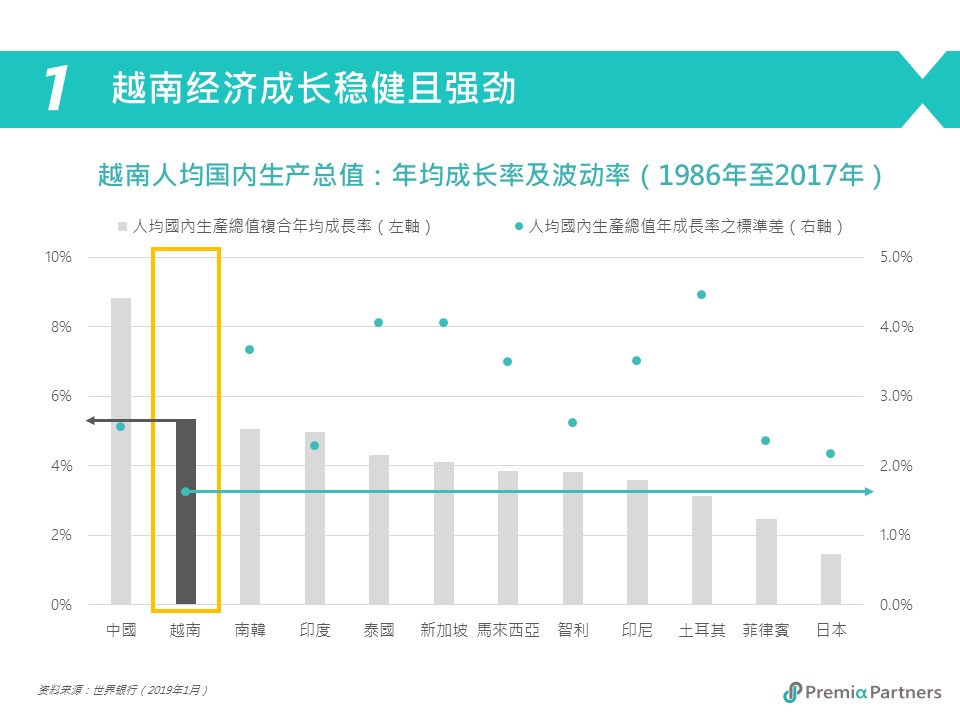

在过去30年中,越南经济成长快速且稳定,在全球所有主要经济体中仅次于中国,其人均国内生产总值复合年均成长率高达5.35%,且波动率仅1.63%。 随着中国经济略有放缓,越南在2018年以7.1%的国内生产总值成长率超过中国的6.6%,而这一趋势将可能会继续——亚洲开发银行估计越南2019年和2020年的国内生产总值成长率将分别为6.8%和6.7%, 而中国同期的经济成长率为6.3%和6.1%。

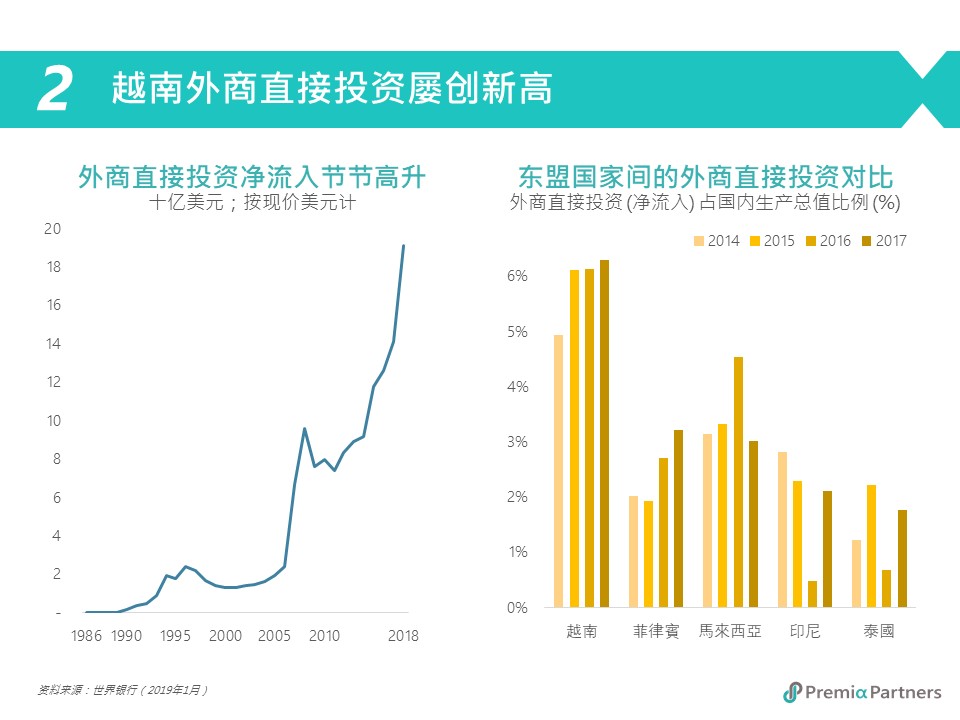

越南外商直接投资在过去几十年中激增,2018年净流入达到191亿美元,相较10年前的96亿美元增加约 一倍。 另外,中国工厂积极涌向越南,若以批准案件估算,截至今年五月底,中国对越南的外商直接投资年增 5.6 倍至 15.6亿美元。 今年 1月至4 月中国对越南的投资总额,超越 2018 年全年,倘若此一速度持续,今年中国将成越南的最大投资国,为 2007 年越南公布外商投资数据以来首见。 根据目前越南政府计划投资部门数据,日本获批的外商直接投资领先所有国家,其后为韩国、新加坡、香港和中国大陆。 与其他东盟国家相比,越南近年来的外商直接净流入占国内生产总值百分比领先同侪,可视为越南政府致力于改善其商业环境、加强政府透明度及保障知识产权的成效。

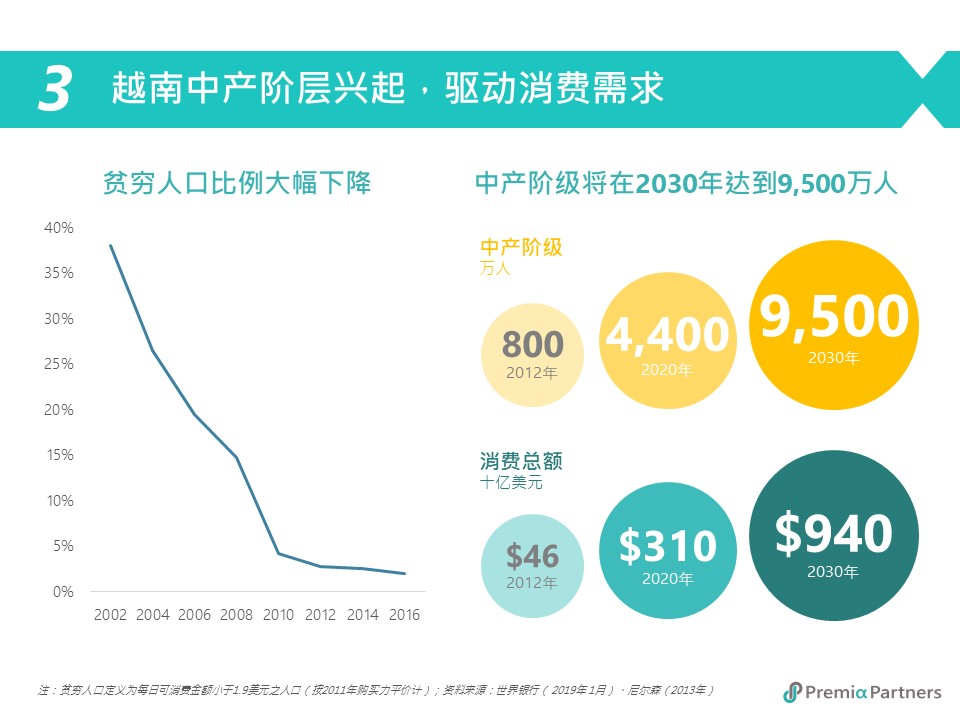

尽管媒体总是关注越南出口成长的故事,但我们还应该记住,越南是一个拥有约1亿人口且消费阶层快速攀升的国家。 在过去20年中,随着贫困人口大幅减少,越南人民更有能力购买生活必需品,其食品饮料占家庭总消费的百分比仍略高于50%。 据估计,越南中产阶级人口将在明年达到4,400万,占总人口的45%,消费总额将高达3,100亿美元;在2030年,此数字将翻升逾一倍,中产阶级人口将达到9 ,500万,消费总额将高达9,400亿美元。 消费者将不再将大部分财富用于食品和饮料等快速消费品,而是转向汽车和电子设备等耐用消费品。 届时,医疗、教育和金融等服务业也将有巨大的需求。

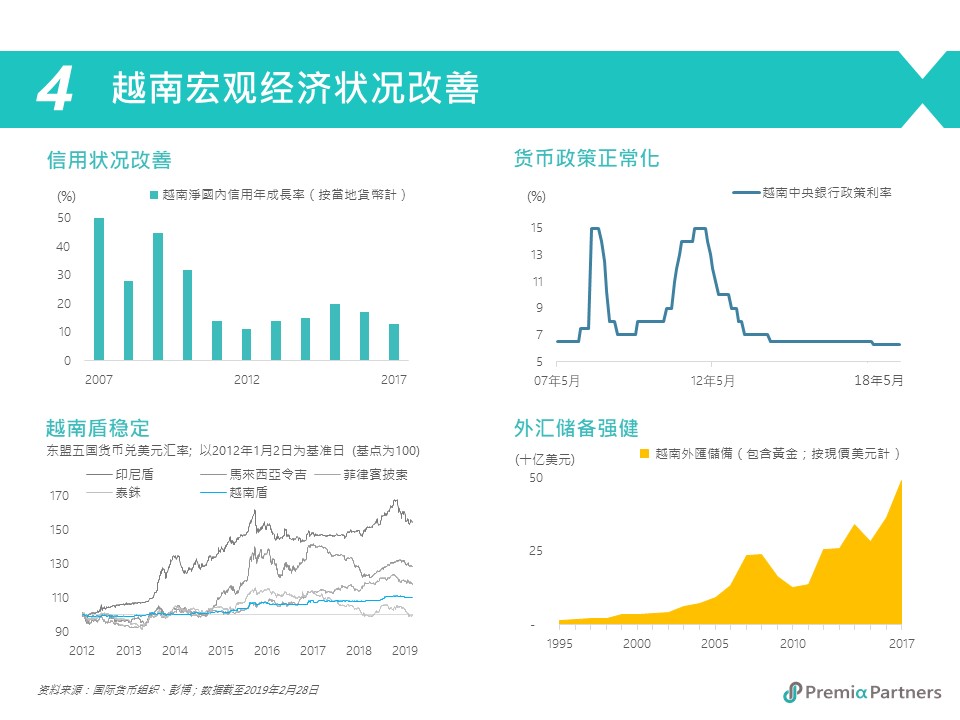

也许部分投资者仍对越南这样快速成长经济体的兴衰无常感到担忧,但在我们的观察研究中,越南整体的宏观条件相对健康。 例如,越南国内信贷从10年前的30-50%,急遽下降至现在的10%;通货膨胀率从2008年的20%,到今天维持在3%以下,越南央行政策利率因而能自2017年7月以来稳定维持于6.25%。 由于短期内通胀风险仍然很低,若未来出现经济困境,央行还有进一步降息的空间。 另外,甚少被市场关注的越南盾,可以说是亚洲最稳定货币之一,与其他东盟货币相比,越南对外汇政策的控制使得其汇率稳定许多。 最后,由于资本流入和贸易顺差,越南外汇储备在2018年稳步增长,达到550亿美元。

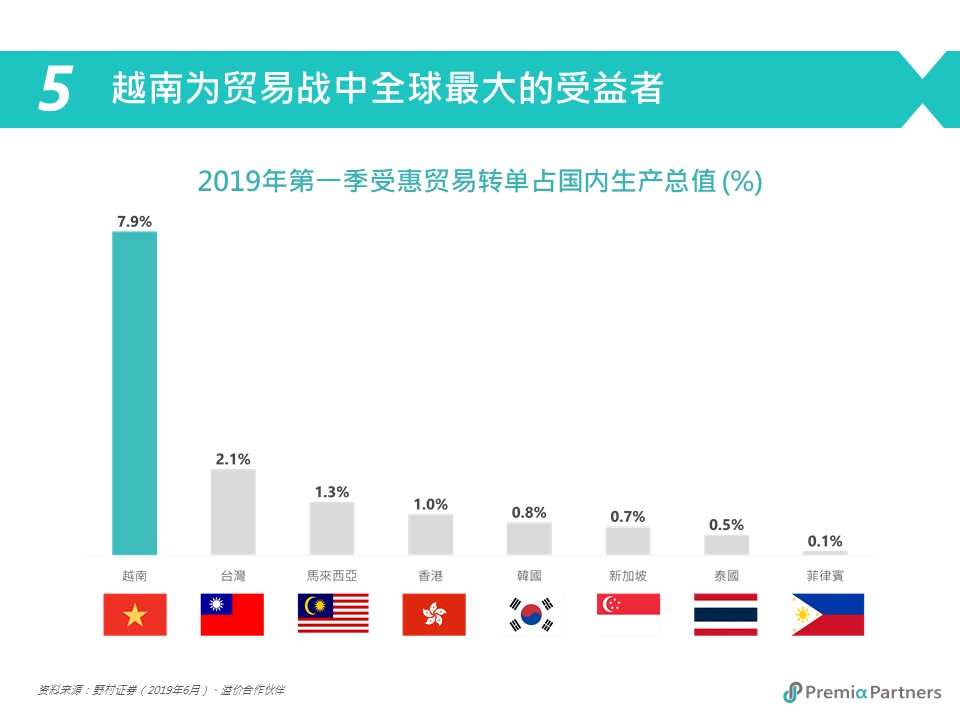

根据野村证券估计,越南将成为贸易战下全球最大受惠者,其增加的美国进口额占国内生产总值的7.9%,遥遥领随居在后的台湾(2.1%)。 此外,中国今年第一季已遭受损伤,其美国出口额下降13.9%,而越南抓住机遇,其对美国出口成长了40.2%。 如果这一趋势持续下去,越南将超越英国、爱尔兰、意大利、印度和法国,成为美国最大的进口来源国之一。

2018年越南超过新加坡成为东盟最大的IPO市场,令诸多投资者跌破眼镜。 由于越南政府积极加快企业私有化,包括越南移动通信公司(MobiFone)、越南邮政远通集团和越南农业发展银行等企业皆陆续上市,越南今年可能续居榜首。 越南的股市市值占国内生产总值百分比预计将从目前的60%,在2020年和2025年分别提高到100%和120%。 在监管方面,越南积极开放市场以满足外国投资者的要求,取消外商股权限制即为政策之一。 目前一般产业的外资股权限制为49%,银行业和航空业等国家社会经济安全相关产业的上限为30%。 据估计,在2020 年 1 月,除了少数敏感行业外,大多数企业的外资股权限制皆会全部取消。

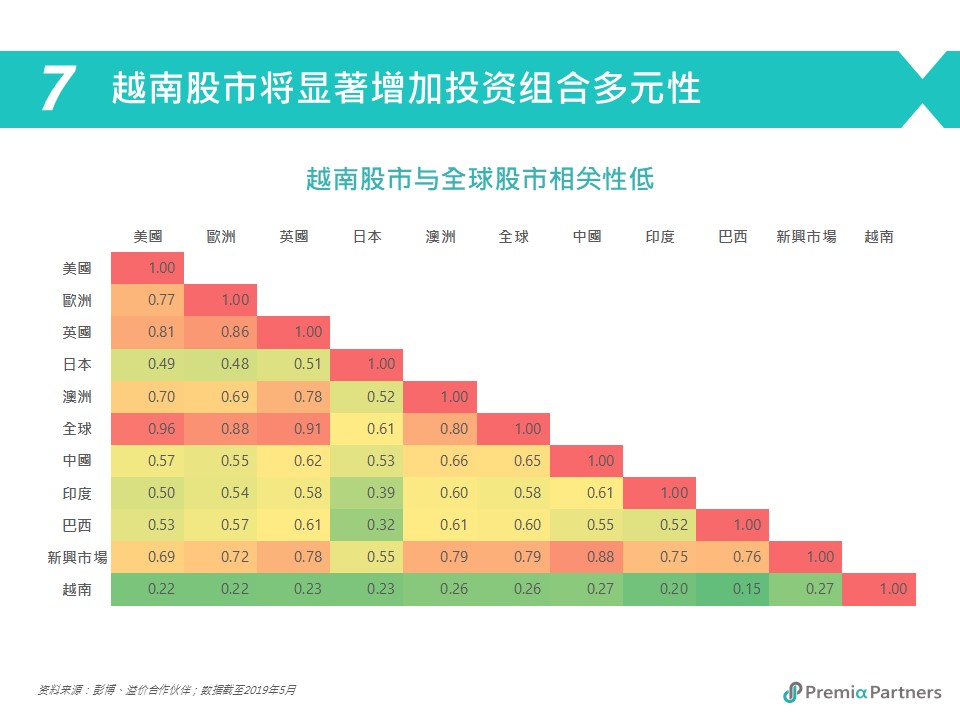

最后,许多投资者可能没有留意越南是被划分为边境市场(Frontier Market),即开发程度较新兴市场(Emerging Market )更低。 越南目前与摩洛哥、肯亚和奈及利亚被分类为同等市场。 越南国家证券委员会正积极实行改革,以将越南市场推向新兴市场为目标,例如推出备兑权证以提供风险控制工具、完善外资引入政策和增加市场流动性的工具。 摩根士丹利指数(MSCI)和富时罗素指数(FTSE Russell)已经将越南列入其观察名单, 以便未来重新向上分类。 目前,对投资者的好消息是——越南提供了新兴市场的质量成长,但呈现边境市场的低相关性。

其实有许多投资者早已注意到越南的成长潜力,然而,市场上却没有一个高效的投资工具协助投资者将配置越南。 目前,投资者主要可通过4种方法投资越南:

· 现有的ETF:透过衍生品合成或非直接方式投资,部份更涉及预扣税

· 封闭式基金:费用昂贵且流动性不足,溢价/折让波动大

· 主动式基金:费用昂贵,且有些期间更大幅落后指数

· 直接投资个股:费用较高,且流动性不佳

在我们的另一篇文章 A better way to access the up and coming "Superstar" of Asia: Vietnam 中有更为详细的阐述,并就我们的MSCI越南策略与市场现有的指数策略(例如:VNM)作了详细的对比。

为何应选择MSCI 越南策略?

鉴于上述越南投资工具的不足,我们的 MSCI 越南策略,协助投资者快速、简单地投资越南股市:

· 纯正的越南配置:追踪MSCI越南指数,覆盖85%自由流通市值, 不投资于任何离岸或所谓的"相关"股票

· 投资于实物资产:以直接、低成本方式投资于越南股市

想更快获得实时的Premia信息,您可以在Linkedin或者Facebook关注我们 ,或点击页面右上方“订阅”按钮以邮件方式收取我们定期的产品介绍与观点分享。