宏觀經濟回顧

內部因素方面,去槓桿、違約風險、經濟放緩和加強資本控制是主要基調。基本宏觀經濟指標如消費者物價指數、採購經理人指數及出口額均維持穩定,唯有部分國有企業的固定資產投資大幅下滑。

外部因素方面,全球貿易戰和新興市場貨幣走勢未明,不利因素可能增加。

- 物價水準:中國7月消費者物價指數年增率為2.1%,略高於6月年增率的1.9%,核心物價指數維持在1.9%。非食品及食品價格通脹分別以能源價格和豬肉價格漲幅最為明顯。另外,7月生產者物價指數年增率從6月的4.7%降至4.6%,較低的製造業價格漲幅抵消了較高的採掘工業及原材料工業價格漲幅。預期下半年通貨膨脹將維持溫和態勢,須適度注意潛在的上行風險——目前仍然較為溫和,且有繼續支持貨幣寬鬆的空間。

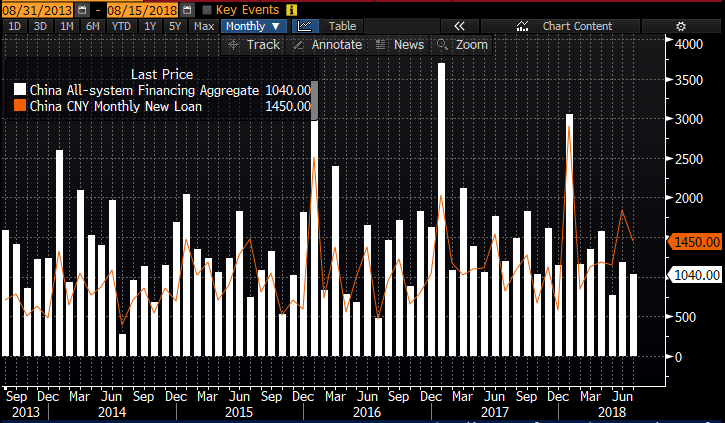

槓桿程度:中國7月新增人民幣貸款增加1.45萬億元(圖1),大幅超出市場預期,貸款餘額年增率為13.2%,增速較上月底增加0.5%。7月末社會融資規模存量年增率從6月的10.5%降至10.3% 再創新低,這主要是受信託貸款、委託貸款等表外融資持續減少影響。

圖1:中國每月新增人民幣貸款(人民幣十億元)

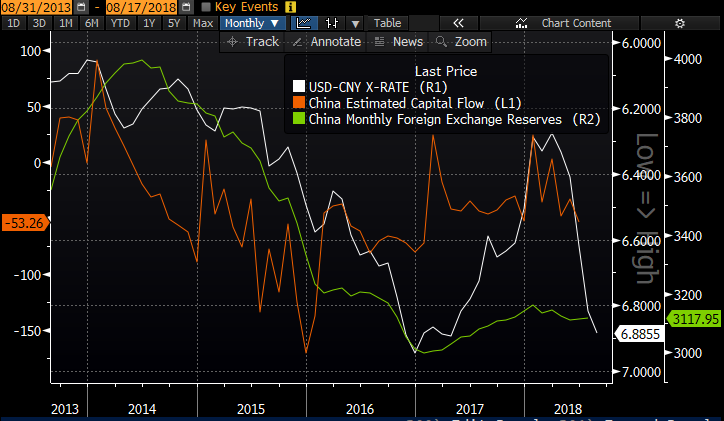

外匯儲備:中國7月外匯儲備意外上揚,資本外流尚不明顯(圖2)。然而,鑑於近期人民幣疲軟,下半年不排除爆發資本出走潮的可能性。

圖2:人民幣走勢、中國預期資本流量、中國每月外匯儲備

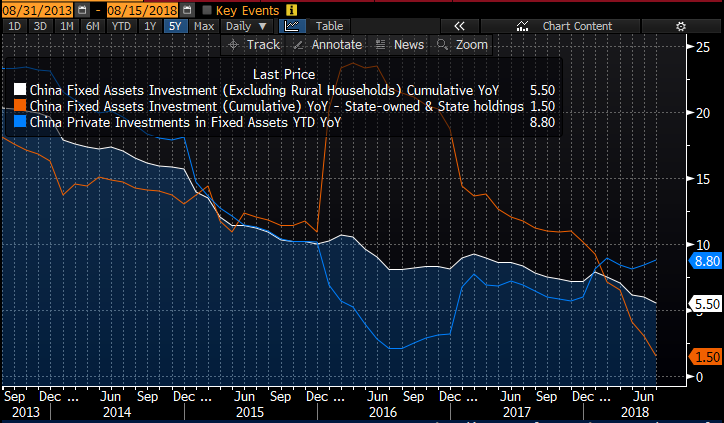

投資情緒:在過去的六個季度,中國經濟持續放緩,主要因為相對嚴格的影子信貸監管政策,間接損害了中小型企業。此外,隨著中美貿易戰愈演愈烈,投資者信心被一定程度地削弱,所幸目前為止尚未對零售消費及出口造成嚴重影響。固定資產投資(不含農戶)年增率為5.5%,創下20年以來最低增速紀錄。然而,值得注意的是,7月私營企業投資年增率保持穩定,從今年年初的8.1%上升至8.8%;反觀,7月國有企業投資年增率從今年年初的9.2%大幅下降至1.5%(圖3)。

圖3:中國固定資產投資年增率(累積、國有企業、私營企業比較)

- 借款利率:中國人民銀行公布第二季度平均利率為5.97%,較第一季度微升0.01%,融資成本(一般貸款、抵押貸款)上升,略微抵消了票據融資成本的放緩。高於基準利率價格的貸款增加0.9%至75.2%,是2004年以來的最高紀錄;而低於基準利率價地的貸款減少0.9%至24.8%,借貸成本的增加是去槓桿化的結果。儘管中國政府正在推動更多刺激計畫,但需要一段時間才會產生影響,因此預計第三季度中國國內生產總值(GDP)增長率將放緩至6.4%,低於第二季度的6.7%。

- 土耳其貨幣危機:土耳其貨幣里拉的嚴重貶值可能在近期加劇新興市場資產的波動,並對投資者情緒造成負面影響。南非蘭特和俄羅斯盧布的暴跌,正是新興市場貨幣波動日益蔓延的先兆,印尼經常賬戶赤字不斷擴大也令人擔憂。話雖如此,全球貿易戰在此之前已經加劇了投資者對美聯儲和歐洲央行態度更為強硬的擔憂,大多投資者也因此早已對新興市場持謹慎態度。

新興市場蔓延效應:土耳其貨幣危機面臨的問題是通貨膨脹嚴重、外國債務龐大且外匯儲備不足,其銀行體系容易受到資本外流及套利交易的影響。在土耳其實際利率上升到足以穩定外匯儲備並降低通貨膨脹之前,其金融資產恐持續承壓。然而,新興市場蔓延效應的風險並不高。首先,除了南非、阿根廷外,大多數新興市場國家的經常帳戶赤字都很小,或是盈餘狀態,具備較高防禦能力。其次,土耳其的債券市場由本地資金主導,外資持有量僅約20%,儘管其違約將損害信貸市場,但影響將低於南非(公債外資持有比重為40%)。最後,土耳其出口市場以歐洲國家為主,對股權投資者而言最糟的情況,將會是土耳其股市受土耳其中央銀行以某種形式採取資本控制。

金融市場現況

中國A股市場今年初因流動性緊縮而表現不佳,爾後又籠罩在全球貿易戰及人民幣貶值的陰霾而欲振乏力。在行業方面,醫療保健表現最佳,電信、信息技術及工業領域則位居落後(圖4)。

圖4:中國A股按行業領域表現排行(年初迄今報酬)

在市值大小方面,大型股和創業板股票的表現優於中型股和小盤股。在指數方面,滬深300指數、摩根士丹利A股全球通指數的表現落後於富時中國A50指數,以及我們兩隻中國A股ETF(2803 HK和3173 HK)所追蹤的中證財新銳聯指數(圖5)。

圖5:中國A股主要指數表現比較(年初迄今)

估值:整體而言,估值合理。除了超大盤股之外,大多數股票的交易價格低於2016年初的低點,當時中國證監會試圖引入「熔斷機制(暫停交易機制)」。舉例而言,中證財新銳聯基石經濟指數的遠期本益比(亦稱市盈率,forward PE)為9.8倍,而滬深300指數為11.1倍,MSCI中國指數則為12.1倍。對於雙重上市股票,A股的交易價格僅相當於同等H股上市的16.5%,而今年年初的溢價為30%以上(圖6)。

圖6:恆生AH股溢價指數(一年以來)

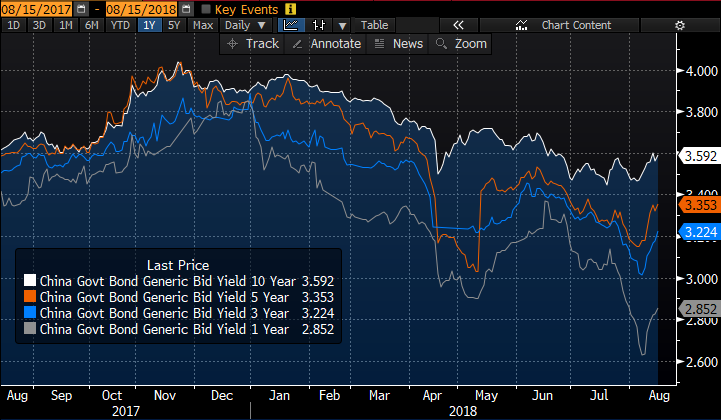

利率:國債收益率曲線呈下降趨勢(圖7),說明股票市場及低質量公司債券市場正在進入避險模式,資金正在回歸安全。

圖7:中國政府債券收益曲線(一年以來)

- P2P借貸:P2P信貸危機反映了境內市場緊縮的流動性。中國蓬勃發展的金融科技行業曾被視為一個黃金投資機會,近期卻受到P2P借貸平台大規模違約的挑戰。自今年6月以來,已有200多個小額網貸平台倒閉,許多平台創辦人相繼失聯。 P2P信貸醜聞越演越烈,至今年8月6日,成千上萬的投資者因網路借貸平台關閉而遭受損失,他們聚集在北京的中國銀行業監督管理委員會周圍,敦促政府採取行動並追回資金。

宏觀經濟展望

短期內態度審慎。中國缺乏短期利好因素,但股市和人民幣下跌的空間有限。中國官方將微幅調整其政策以刺激經濟成長,不過整體還是傾向長期去槓桿化。

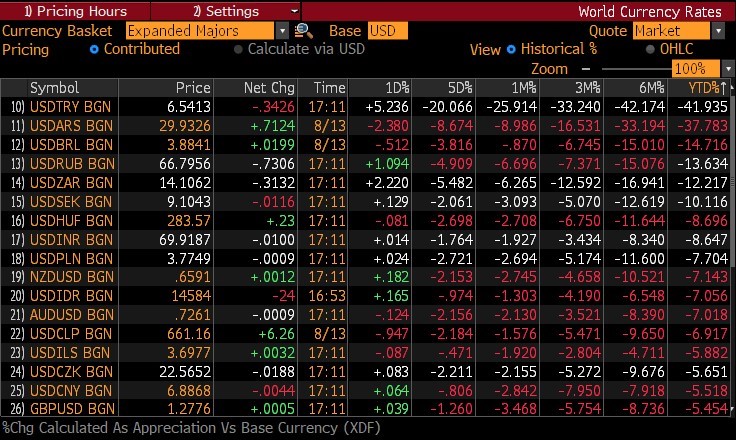

整體股市:新興市場的波動將持續至今年11月初的美國中期選舉。市場目前仍飽受負面消息和言論影響,而非基本面驅動。中期而言,很少投資者會作出戰略配置決策調整。事實上,相較於其他新興市場,中國貨幣和經常帳平衡還是較爲強勁。人民幣甚至不是年初迄今表現最差的十大貨幣之一——澳元和紐西蘭元的跌幅皆超過人民幣(圖8)。儘管如此,從我們與許多中國基金管理人的訪談中瞭解到,大家普遍認為中國市場短期內仍不會走高。然而,中國A股已經是表現最差的市場,估值也較低,除非再次面臨類似1997年亞洲金融風暴或2008年金融危機的情勢,否則進一步下跌的空間有限。第二階段A股納入摩根士丹利中國指數的計劃將於8月31日落實,此將為中國股市的短期利好因素。

圖8:年初迄今表現最差貨幣排行

- 刺激計畫:由於較高的關稅風險及疲弱的刺激計畫,投資者可能會對中國股市感到擔憂。然而,經濟刺激計畫仍是中國官方的重心,中國國家發改委正在試圖提高地方政府對現有項目的投資興趣,並積極開拓新的融資管道。部分銀行已放寬對基礎設施項目的貸款條件。2018年鐵路固定資產投資目標可能上調至人民幣8,000億元,比原計畫高出約10%。這也許不是一個最佳的解決辦法,但中國官方將階段性加大信貸寬鬆及財政措施,以實現經濟復甦,並防禦債務違約率上升等財務困境。

- 1997年危機重演:許多投資者擔憂1997年金融危機是否會重演,當年美國市場步入通訊、媒體及科技的大牛市,爾後演變為互聯網泡沫;但此同時,亞洲金融危機在1997年下半年發生。儘管目前市場條件類似於當年危機出現前的情勢(美國經濟處上行週期、美元強勢、新興市場債務問題),但亞洲已今非昔比,新興市場具備更穩健良好的財務狀況,大幅增強其抗壓力。

- 人民幣走勢:不會在目前的水準大幅下跌,儘管人民幣兌美元匯率可能突破7.0的整數關口,約等於2015年至2016年期間的貶值幅度。然而,我們並不認同貨幣貶值有助於出口,因為美國總統川普總是在各國貨幣競貶的同時提高關稅。中國官方應該更注意資本外流及未償還美元債務對人民幣的影響。

- 官方政策:2018年下半年的財政政策可能更具支持性。而鑑於貨幣政策更加寬鬆,中國是否會推遲去槓桿化進程?換句話說,中國是否會改變方向並尋求更多有利於經濟成長的政策?我們認為去槓桿化將會繼續,儘管可能會依照刺激經濟成長進行微調。值得注意的是,8月15日中國發改會領頭降低中國國內企業槓桿率,協同有關部門發布指導方針,表明去槓桿化政策的優先性。銀行間市場目前充斥著流動性,正反映了當前的政策效果。商業銀行仍然對向企業提供信貸持謹慎態度,尤其是私營企業,因為持續的去槓桿化可能導致更多的違約。然而,更寬鬆的貨幣政策已經巨大地改善市場流動性狀況。如上所述,由於銀行將超額資金轉移到避險資產,政府債券收益率在過去幾個月大幅下跌,因此,貨幣政策寬鬆對促進實體經濟產生的影響是有限的。

基本假設:(1)人民幣匯率不會大幅崩跌;(2)中國債務違約風險處於可控制水準;(3)新興市場未引發全面危機,導致市場進入完全避險模式;(4)全球貿易戰在11月美國中期選舉後降溫。

以上圖表數據來源:彭博(截至2018年8月15日)