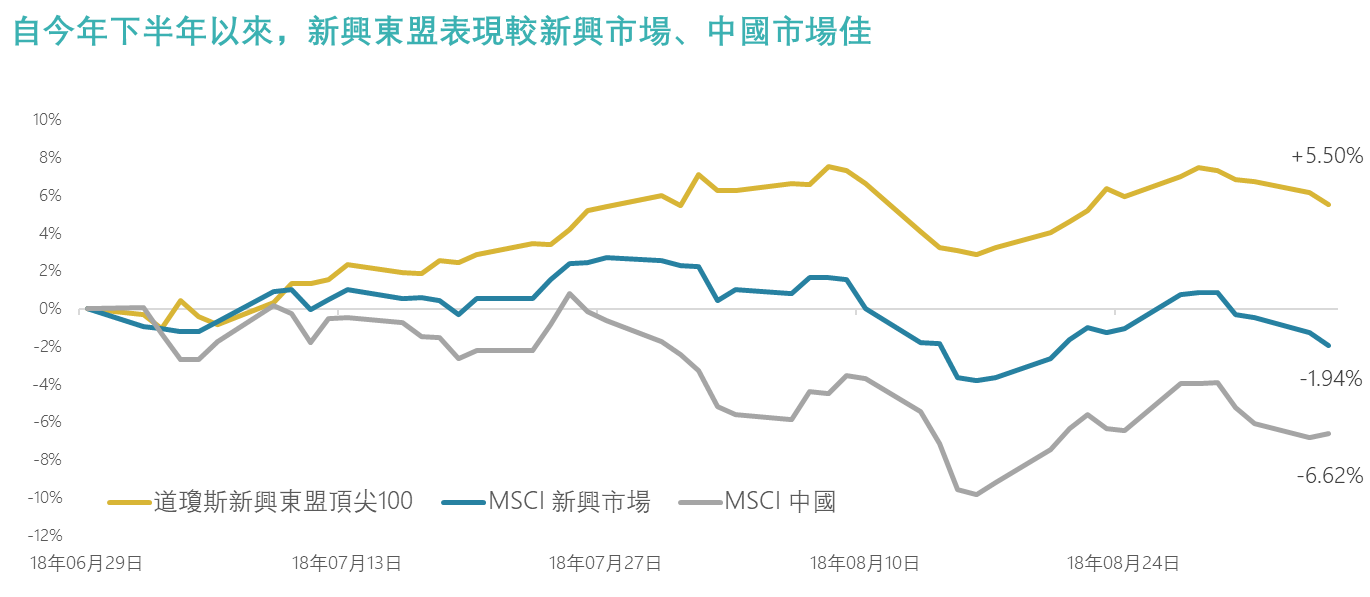

当许多投资者仍殷切关注贸易冲突促使经济升级或人民币贬值等对中国经济带来影响的议题,部分亚洲市场早已自今年七月初触底反弹,并呈现复苏趋势。对亚洲市场感兴趣的投资者而言,中国市场固然不容忽视,但除了中国,亚洲还有许多其它市场值得投资者应该伺机而行,而我们认为,现在是投资东盟市场的好机会:

资料来源:彭博,截至 2018 年 9 月 4 日

资料来源:彭博,截至 2018 年 9 月 4 日

为什么要投资东盟市场?

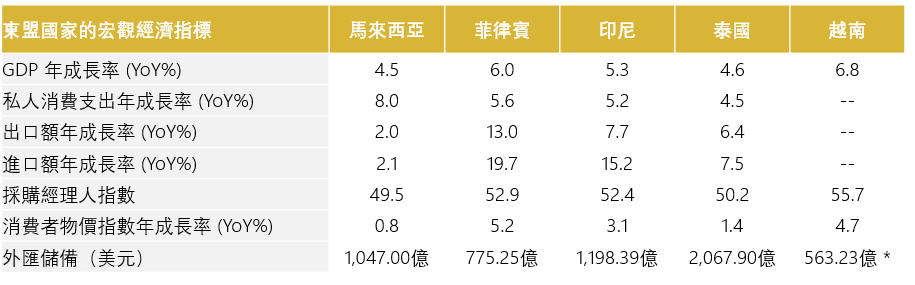

原因非常简单——东盟是世界主要成长经济体之一,仅次于中国和印度。过去将近40年,东盟整体平均GDP成长率一直以5%至6%持续增长,并没有放缓的趋势,部分成员国目前更以2013年以来的最快速度成长。以今年为例,越南的第二季度GDP成长率高达6.8%,印度尼西亚亦达5.3%。由于成长动能在全球主要市场成为稀缺商品,东盟高速且稳定的成长更值得关注,并给予积极配置。

资料来源:彭博,截至 2018 年 6 月 30 日;* 国际货币组织,截至 2018 年 5 月 31 日

新兴市场都一样吗?

由于全球对整体新兴市场的避险情绪日益增加,部分投资者对投资东盟市场持谨慎态度。然而,在探讨新兴市场危机之前,我们必须了解新兴市场是一个广泛的概念,其涵盖的国家不仅处于不同的发展阶段,更受完全不同的因素影响各自的表现。尽管全球许多投资者不愿意在新兴市场中进行区隔细化,但现实的情况是,广泛的投资配置策略使投资者错过了许多独特的成长机会。对于具方向性、针对性的投资者而言,将新兴市场视为单一风险投资实在是过于简化了。理性的投资者不会将同属发达市场的美国、欧洲和日本混为一谈,新兴市场不应视为一个单一市场也是同样道理。就地理位置而言,新兴市场包含几个区域,如拉丁美洲、中东、非洲、中国、印度和新兴东盟。举例来说,近期对新兴市场动荡的担忧如土耳其双赤字、阿根廷大规模加息、南非经济衰退或巴西政府贪污丑闻,其实跟远东的新兴市场并无直接关系。

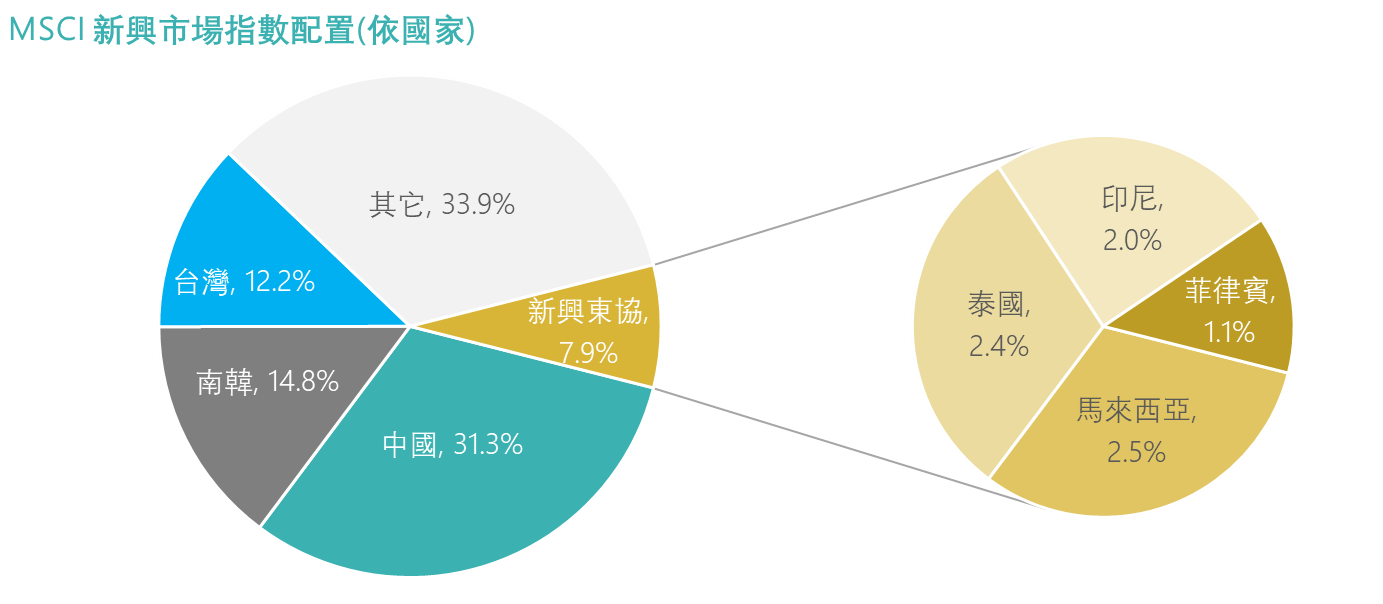

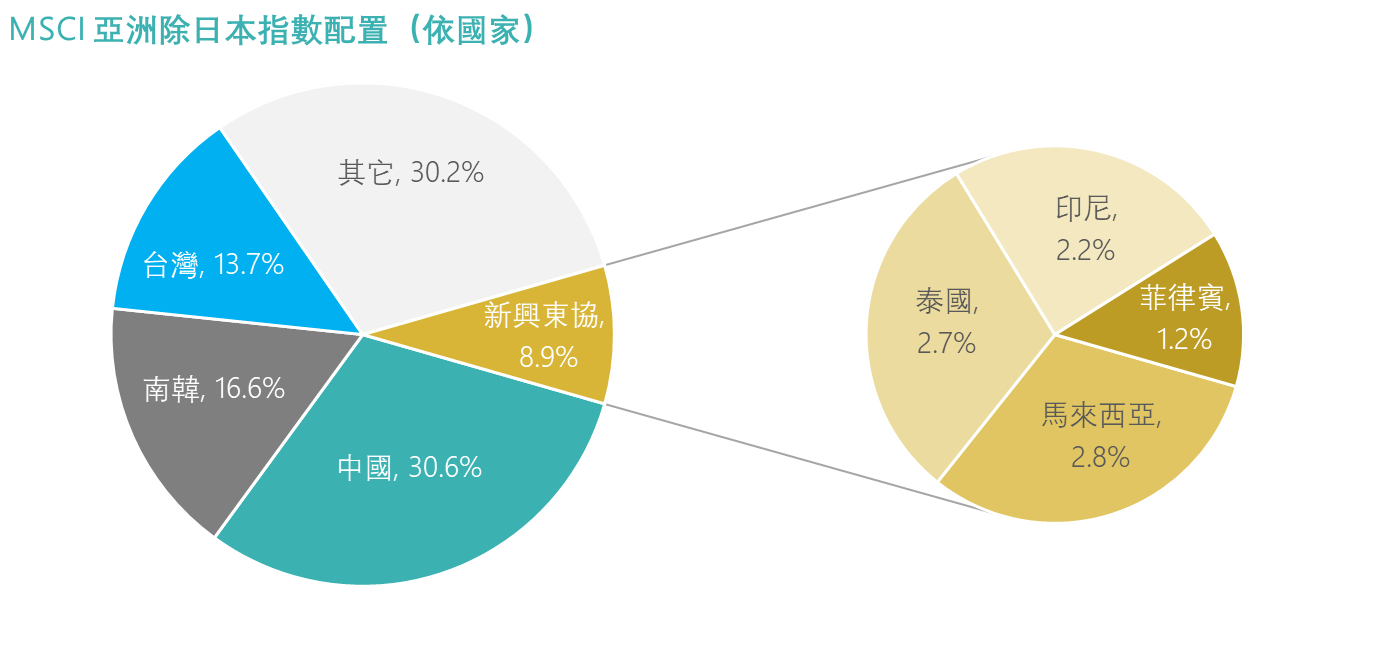

如果您愿意花时间研究最新iPhone供应链中的潜在赢家,或根据医疗创新突破来计算生物科技的牛市周期,或许您也有兴趣采用类似的方法去研究投资新兴市场。典型的新兴市场配置策略是将58%分配至北亚(中国、韩国和台湾),而新兴东盟仅占8%(马来西亚、泰国、印度尼西亚和菲律宾)。同样,亚洲除日本的典型配置北亚总配置高达61%,而新兴东盟仅占9%。

资料来源:彭博,根据iShares MSCI新兴市场ETF (EEM) 持股配置,截至 2018 年 9 月 4 日

资料来源:彭博,根据iShares MSCI全亚洲不含日本ETF (AAXJ ) 持股配置,截至 2018 年 9 月 4 日

现在就要投资东盟?

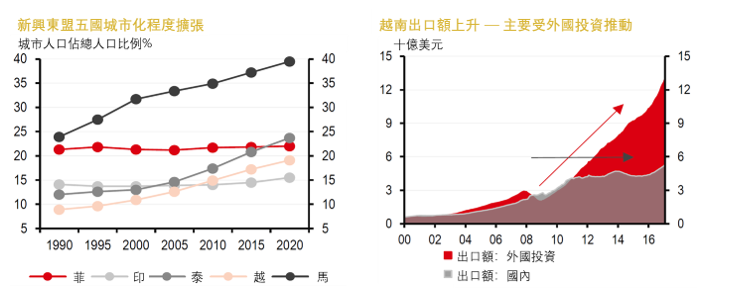

东盟的长期基本面利好是众所皆知的——年轻且充沛的人口红利、庞大的国内消费市场、以较低的人均国民生产总值、城市化程度及劳动力成本等。

资料来源:汇丰、联合国、全球经济数据库,截至 2018 年 4 月 26 日

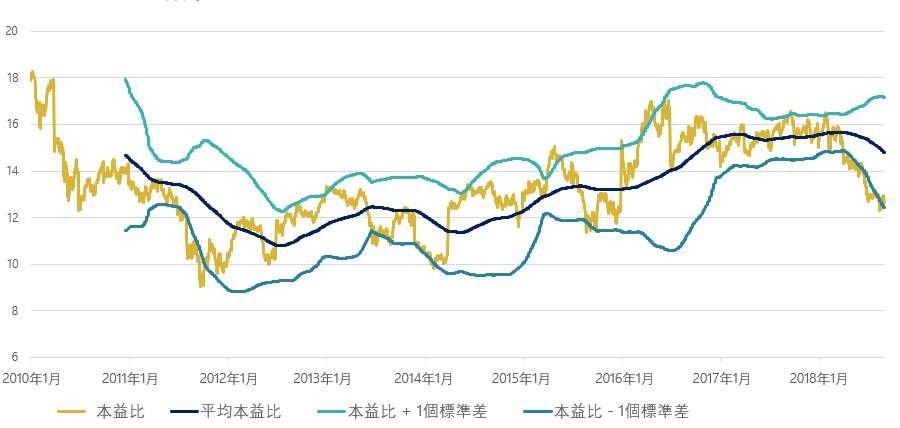

然而,问题是——为什么要现在投资东盟?我们认为,目前整体新兴市场的动荡和难以区隔的看跌情势,正提供进入新兴东盟一个特别好的切入点。目前整体新兴市场的交易价格低于历史平均水平一个标准差——阿根廷金融危机和土耳其里拉剧贬引发的抛售,正好为良好成长动能的东盟市场开创投资机会。

MSCI新兴市场指数本益比

资料来源:彭博,截至 2018 年 9 月 4 日

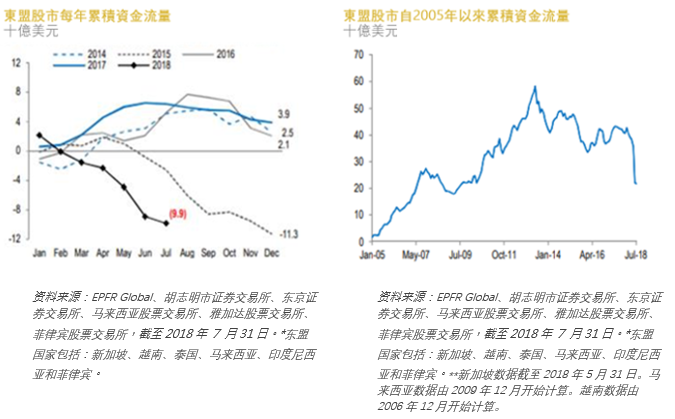

受新兴市场蔓延效应影响,东盟市场不仅估值偏低,资金亦大量流出,这表明投资者不分青红皂白地将东盟与广大新兴市场一同出售。东盟年初至今资金流量呈现流出,与2015年情况相似。就累积资金流量而言,投资者近期撤出的资金超过过去十几年累积资金流量的一半。另外,印度尼西亚和泰国股市的外资占比更达自2008-2009年以来最低点。

最后,中美贸易冲突也将会是东盟的短期利好因素。首先,东盟市场77%来自内需推动,该地区受全球贸易的影响相对低。而剩余的交易活动中,约有80%为区域内贸易,美国仅占10%。其次,若中国在美国的市场份额开始下滑,这并不意味制造业回归美国;反之,生产者可能会寻找更合适的地区作为生产基地。例如,新秀丽(Samsonite)的首席执行官近期表示,该公司正在考虑将其部分中国生产线迁至泰国和越南,以实现制造业的多元化,并减少针对中国出口关税上涨的影响。这与我们多年来观察各大服装品牌的结果一致——由于中国劳动力成本上升和过去几年出口配额紧张,这些品牌已经将生产基地从中国转移到东盟国家。

亚洲金融风暴会否重演?

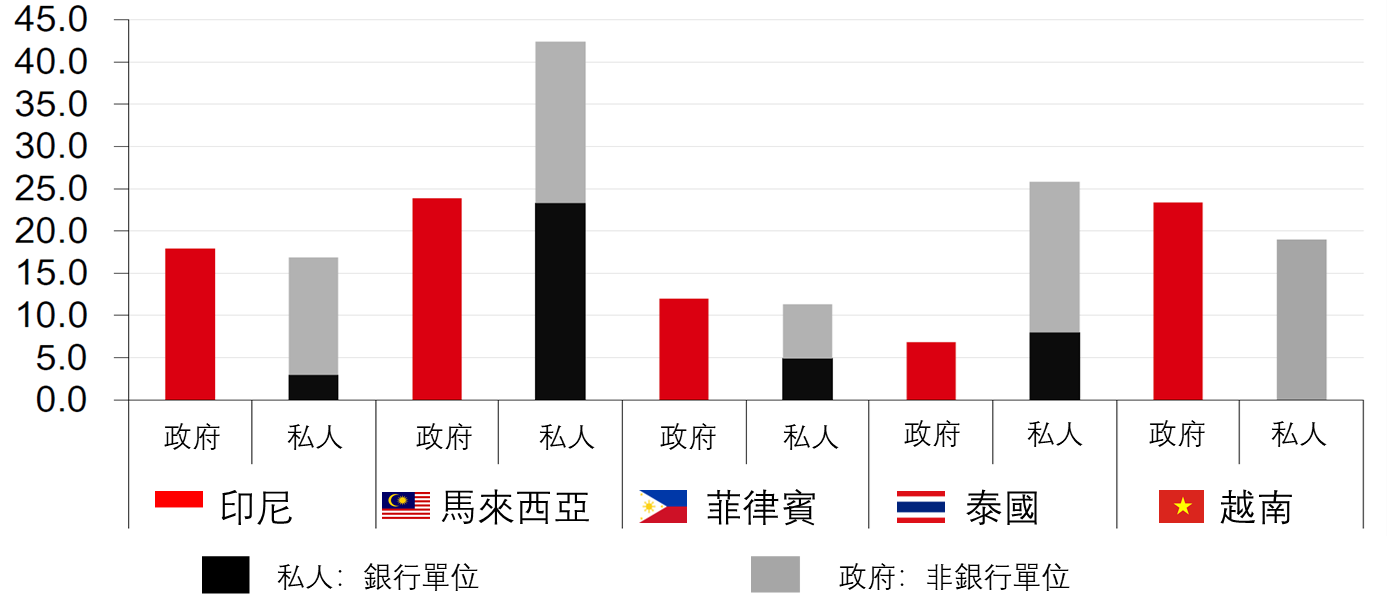

在1997年亚洲金融危机期间,东盟市场经历了螺旋式下降,并且花费数十年才从创伤中逐渐恢复。目前的市场状况与1997年类似,如美国经济上行周期、强势美元和新兴市场债务问题,所以一些市场观察人士对亚洲金融危机重演表示担忧。不过,我们认为这不太可能。简而言之,当前的东盟国家具备更有利的抵御能力。例如,东盟国家的外部公共债务占GDP比例约为7%至24%,而外部私人债务的GDP占比则约为11%至43%;外债总体水平在23%至67%之间,处于可接受范围。另外,印度尼西亚的外债比率从1996年的56%降至目前的35%,而泰国也从1996年的40%降至现在的33%。此外,所有新兴东盟国家的外汇储备处于更加强大的地位。例如,新兴东盟五国马来西亚、泰国、印度尼西亚、菲律宾和越南的外汇储备总额约为5,650亿美元,是1996年的5倍。

外债GDP占比(%)

资料来源:汇丰、全球经济数据库,截至 2018 年 5 月 31 日

Premia 道琼斯新兴东盟顶尖100 ETF(港元: 2810 HK;美元: 9810 HK)

如何快速有效地把新兴东盟策略添加到您的投资组合中? Premia 道琼斯新兴东盟顶尖100 ETF自今年8月6日上市以来,已成为全球广泛投资新兴东盟最大的ETF(以資產净值計算)。透过精准筛选马来西亚、泰国、印度尼西亚、菲律宾和越南的100支主要股票,为投资者提供具有成本效益的投资工具,可以捕捉新兴东盟的成长机会,同时保持投资多元化并最大限度地减少非流动性市场的挑战。您可以在产品页面中查询2810 HK的最大持股、行业和国家配置。