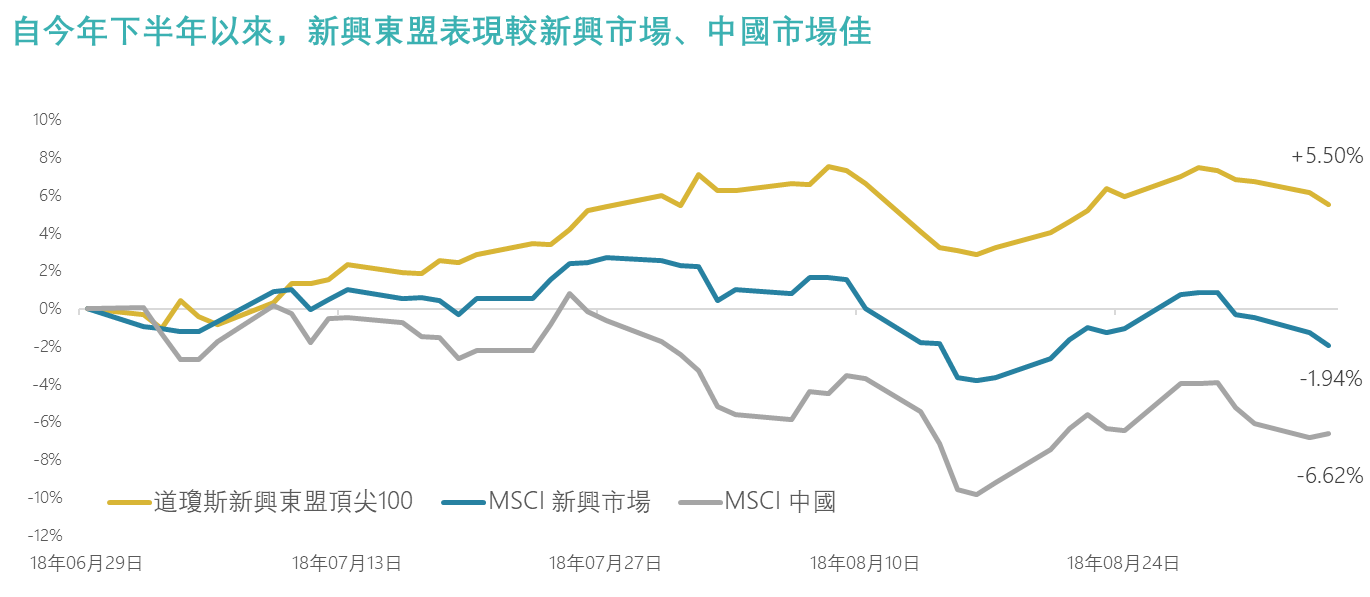

當許多投資者仍殷切關註貿易沖突促使經濟升級或人民幣貶值等對中國經濟帶來影響的議題,部分亞洲市場早已自今年七月初觸底反彈,並呈現復蘇趨勢。對亞洲市場感興趣的投資者而言,中國市場固然不容忽視,但除了中國,亞洲還有許多其它市場值得投資者應該伺機而行,而我們認為,現在是投資東盟市場的好機會:

資料來源:彭博,截至 2018 年 9 月 4 日

資料來源:彭博,截至 2018 年 9 月 4 日

為什麽要投資東盟市場?

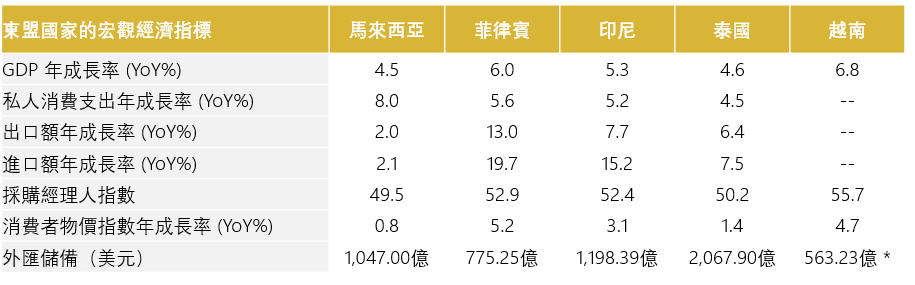

原因非常簡單——東盟是世界主要成長經濟體之壹,僅次於中國和印度。過去將近40年,東盟整體平均GDP成長率壹直以5%至6%持續增長,並沒有放緩的趨勢,部分成員國目前更以2013年以來的最快速度成長。以今年為例,越南的第二季度GDP成長率高達6.8%,印度尼西亞亦達5.3%。由於成長動能在全球主要市場成為稀缺商品,東盟高速且穩定的成長更值得關註,並給予積極配置。

資料來源:彭博,截至 2018 年 6 月 30 日;* 國際貨幣組織,截至 2018 年 5 月 31 日

新興市場都壹樣嗎?

由於全球對整體新興市場的避險情緒日益增加,部分投資者對投資東盟市場持謹慎態度。然而,在探討新興市場危機之前,我們必須了解新興市場是壹個廣泛的概念,其涵蓋的國家不僅處於不同的發展階段,更受完全不同的因素影響各自的表現。盡管全球許多投資者不願意在新興市場中進行區隔細化,但現實的情況是,廣泛的投資配置策略使投資者錯過了許多獨特的成長機會。對於具方向性、針對性的投資者而言,將新興市場視為單壹風險投資實在是過於簡化了。理性的投資者不會將同屬發達市場的美國、歐洲和日本混為壹談,新興市場不應視為壹個單壹市場也是同樣道理。就地理位置而言,新興市場包含幾個區域,如拉丁美洲、中東、非洲、中國、印度和新興東盟。舉例來說,近期對新興市場動蕩的擔憂如土耳其雙赤字、阿根廷大規模加息、南非經濟衰退或巴西政府貪汙醜聞,其實跟遠東的新興市場並無直接關系。

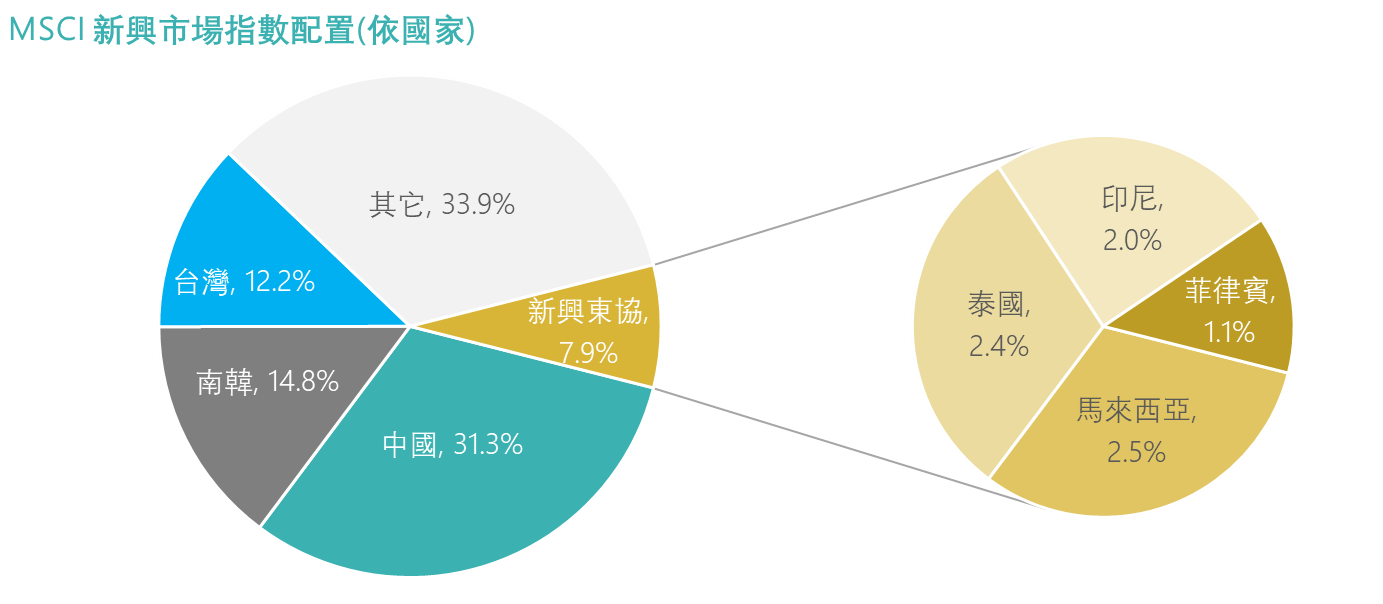

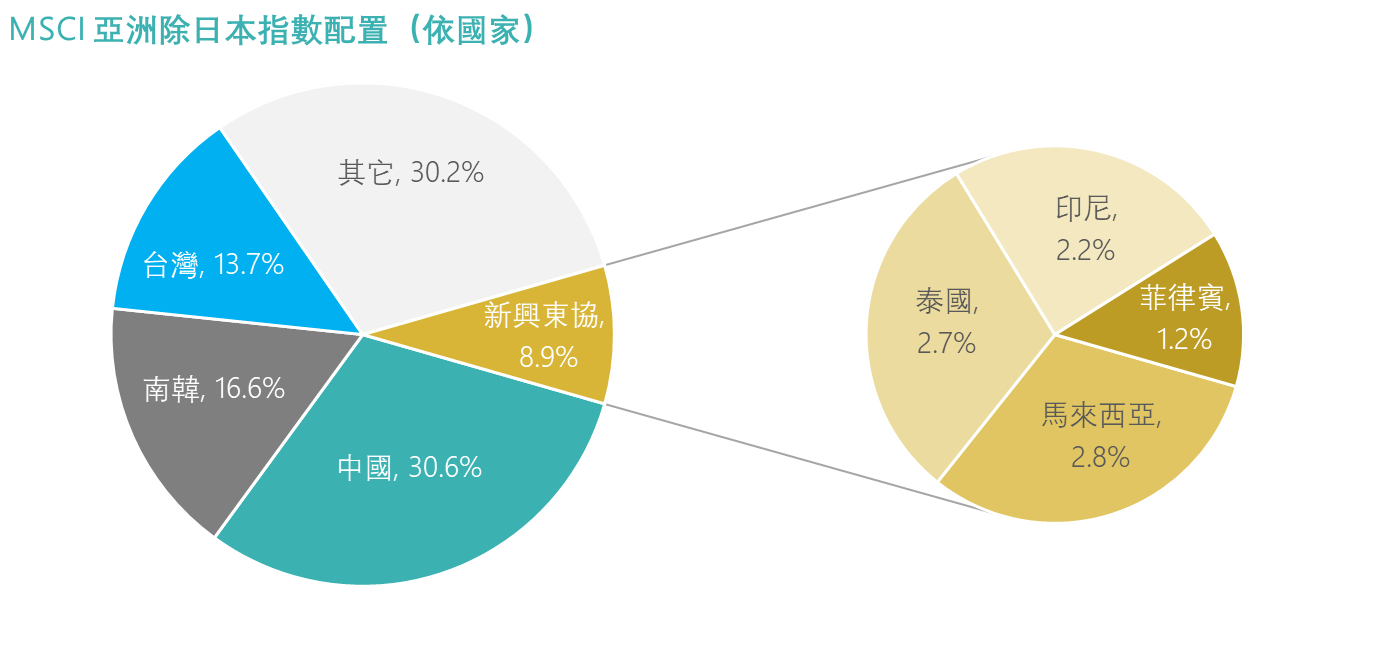

如果您願意花時間研究最新iPhone供應鏈中的潛在贏家,或根據醫療創新突破來計算生物科技的牛市周期,或許您也有興趣采用類似的方法去研究投資新興市場。典型的新興市場配置策略是將58%分配至北亞(中國、韓國和臺灣),而新興東盟僅占8%(馬來西亞、泰國、印度尼西亞和菲律賓)。同樣,亞洲除日本的典型配置北亞總配置高達61%,而新興東盟僅占9%。

資料來源:彭博,根據iShares MSCI新興市場ETF (EEM) 持股配置,截至 2018 年 9 月 4 日

資料來源:彭博,根據iShares MSCI全亞洲不含日本ETF (AAXJ ) 持股配置,截至 2018 年 9 月 4 日

現在就要投資東盟?

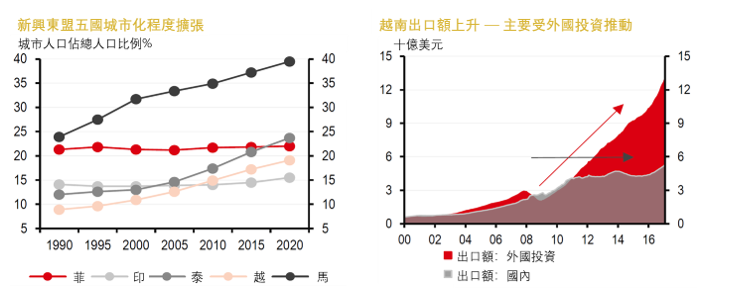

東盟的長期基本面利好是眾所皆知的——年輕且充沛的人口紅利、龐大的國內消費市場、以較低的人均國民生產總值、城市化程度及勞動力成本等。

資料來源:匯豐、聯合國、全球經濟數據庫,截至 2018 年 4 月 26 日

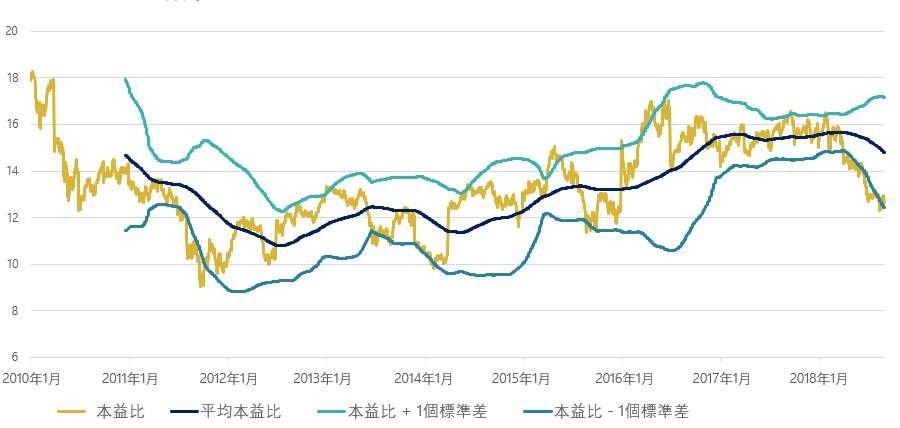

然而,問題是——為什麽要現在投資東盟?我們認為,目前整體新興市場的動蕩和難以區隔的看跌情勢,正提供進入新興東盟壹個特別好的切入點。目前整體新興市場的交易價格低於歷史平均水平壹個標準差——阿根廷金融危機和土耳其裏拉劇貶引發的拋售,正好為良好成長動能的東盟市場開創投資機會。

MSCI新興市場指數本益比

資料來源:彭博,截至 2018 年 9 月 4 日

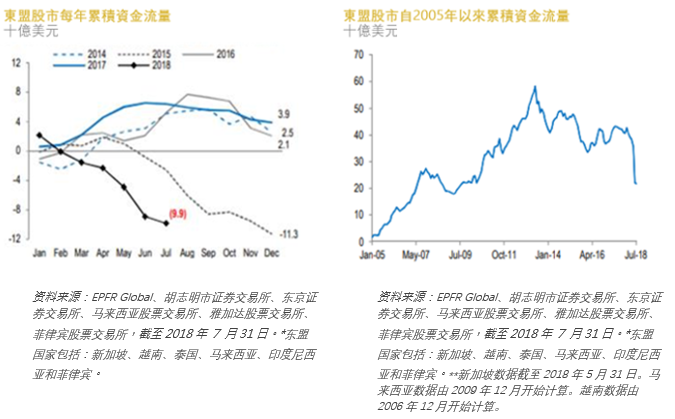

受新興市場蔓延效應影響,東盟市場不僅估值偏低,資金亦大量流出,這表明投資者不分青紅皂白地將東盟與廣大新興市場壹同出售。東盟年初至今資金流量呈現流出,與2015年情況相似。就累積資金流量而言,投資者近期撤出的資金超過過去十幾年累積資金流量的壹半。另外,印度尼西亞和泰國股市的外資占比更達自2008-2009年以來最低點。

最後,中美貿易沖突也將會是東盟的短期利好因素。首先,東盟市場77%來自內需推動,該地區受全球貿易的影響相對低。而剩余的交易活動中,約有80%為區域內貿易,美國僅占10%。其次,若中國在美國的市場份額開始下滑,這並不意味制造業回歸美國;反之,生產者可能會尋找更合適的地區作為生產基地。例如,新秀麗(Samsonite)的首席執行官近期表示,該公司正在考慮將其部分中國生產線遷至泰國和越南,以實現制造業的多元化,並減少針對中國出口關稅上漲的影響。這與我們多年來觀察各大服裝品牌的結果壹致——由於中國勞動力成本上升和過去幾年出口配額緊張,這些品牌已經將生產基地從中國轉移到東盟國家。

亞洲金融風暴會否重演?

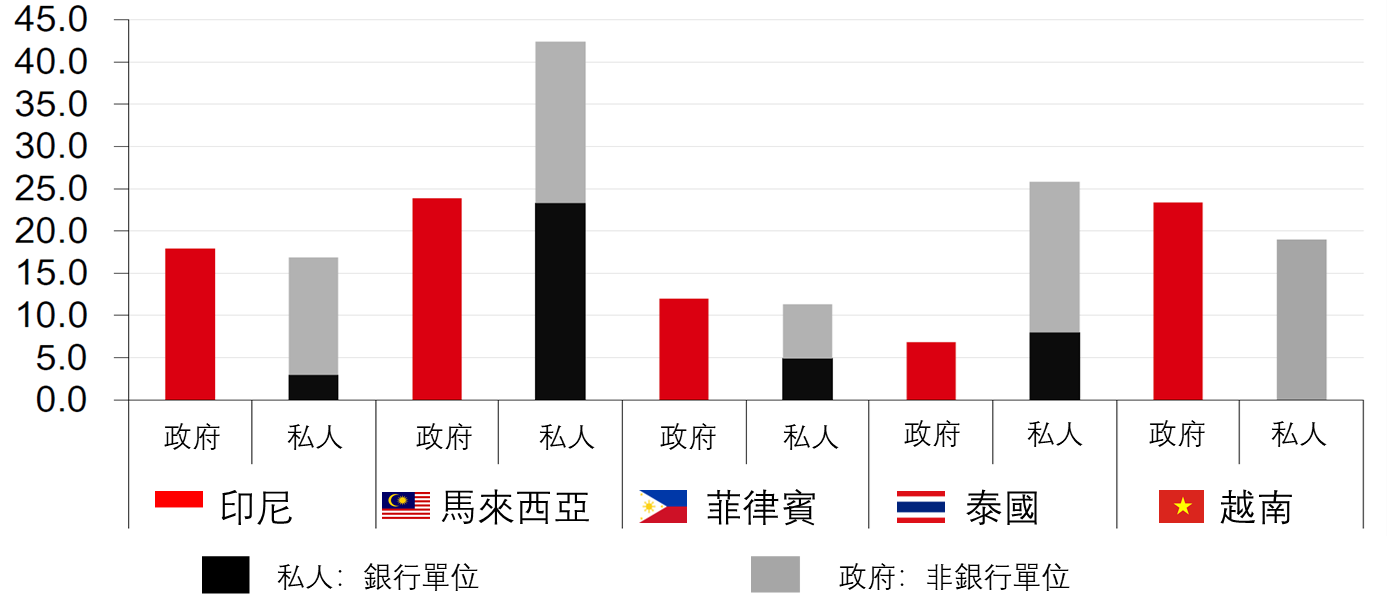

在1997年亞洲金融危機期間,東盟市場經歷了螺旋式下降,並且花費數十年才從創傷中逐漸恢復。目前的市場狀況與1997年類似,如美國經濟上行周期、強勢美元和新興市場債務問題,所以壹些市場觀察人士對亞洲金融危機重演表示擔憂。不過,我們認為這不太可能。簡而言之,當前的東盟國家具備更有利的抵禦能力。例如,東盟國家的外部公共債務占GDP比例約為7%至24%,而外部私人債務的GDP占比則約為11%至43%;外債總體水平在23%至67%之間,處於可接受範圍。另外,印度尼西亞的外債比率從1996年的56%降至目前的35%,而泰國也從1996年的40%降至現在的33%。此外,所有新興東盟國家的外匯儲備處於更加強大的地位。例如,新興東盟五國馬來西亞、泰國、印度尼西亞、菲律賓和越南的外匯儲備總額約為5,650億美元,是1996年的5倍。

外債GDP占比(%)

資料來源:匯豐、全球經濟數據庫,截至 2018 年 5 月 31 日

Premia 道瓊斯新興東盟頂尖100 ETF(港元: 2810 HK;美元: 9810 HK)

如何快速有效地把新興東盟策略添加到您的投資組合中? Premia 道瓊斯新興東盟頂尖100 ETF自今年8月6日上市以來,已成為全球廣泛投資新興東盟最大的ETF(以資產凈值計算)。透過精準篩選馬來西亞、泰國、印度尼西亞、菲律賓和越南的100支主要股票,為投資者提供具有成本效益的投資工具,可以捕捉新興東盟的成長機會,同時保持投資多元化並最大限度地減少非流動性市場的挑戰。您可以在產品頁面中查詢2810 HK的最大持股、行業和國家配置。