市场和经济周期正在发生转变—— 这对投资者意味着什么。

美国的经济增长正在放缓,部分经济指标显示2020年经济衰退的风险加剧。以标准普尔500指数周期调整市盈率衡量的美国股票估值已经触及先前的周期性高峰,这意味着美股将触顶下滑,并且可能持续回落。此外,中国经济增长亦将继续减缓,而世界其他地区的走势则仍持续动荡。

资料来源:http://www.multpl.com/shiller-pe/ (截至2019年1月24日)

好消息是,现阶段尚且不至于出现金融危机,因此,投资人不用太过担心像是纳斯达克崩盘(2000年至2002年)或全球金融危机(2007年至2009年)所遭遇的45 %至50%亏损。不过,尽管现阶段没有结构性崩盘风险,投资人仍须谨慎留意此周期性萧条。

去年1月,我在新加坡海峡时报登载了一篇<2018:篡改繁荣>(点此阅读),当时我是这么写的——「秋老虎」,指秋季不合时宜的回暖,其不应该与春天相混淆。经济循环是有周期的,而我们只是在周期中缓了一点。全球经济将在2018年持续成长,且彻底的熊市也不会出现在经济衰退期间,不过,风险确实正在上升。不论是牛市或熊市,都不会是永久的。这是我在去年初写下的2018年经济展望。

熊市正从东方开始蔓延

回到2019年展望:虽然市场正从2018年末的抛售中反弹,但我认为我们已经进入一个缓慢震荡下行的全球熊市中,且这波熊市正从东方开始蔓延。大部分亚洲地区已经进入所谓的熊市。我们必须理解,市场并不健全——近期市场反弹回升,却造成部分地区下跌逾20%。以宏观角度而言,亚洲除日本地区可以被认为已经进入熊市,而美国、欧洲和日本则徘徊于熊市边缘。

资料来源:彭博(截至2019年1月24日)

东西方经济综观

美国经济已处于或略微超过其黄金时期。在借贷利率上升的情况下,美国经济将在2018年特朗普的财政刺激计划中脱颖而出。然而,在此之前,美联储的货币弹药正处于低水位,且政府债务占国内生产总值的比例高于全球金融危机爆发时比例的66%。

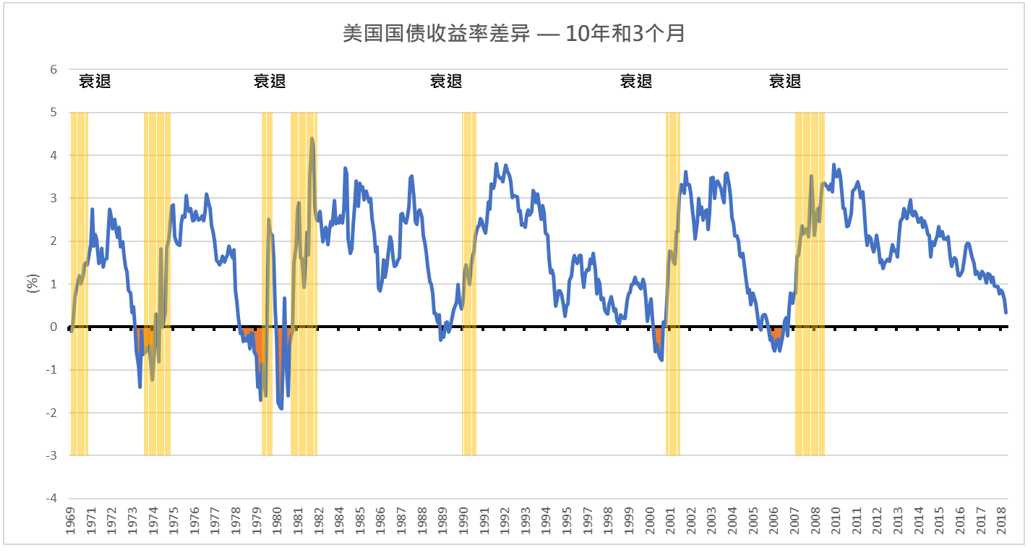

另外,美国收益率曲线也令人感到担忧。虽然 10年期和3个月期美国国债收益率之间的利差仍为正数,但在撰写本文时仅约38个基点,这是一个非常平坦的收益率曲线。 10年期和2年期的利差甚至更为平坦,仅17个基点。而10年期和1年期的利差也极小。从历史平均水平来看,在未来4个季度内并不会出现衰退。事实上,在过去的研究中,只有当曲线反转时,才会看到衰退的风险增加。

然而,这些经济指标正在迅速变化,且美联储手中有很多指标可以控制。如果美联储今年将利率提升25个基点,那么整体情势将可能快速变化。利差早已是广为人知的指标——自1955年以来,10年期和1年期美国国债负利差已经在10次实例中,成功预测9次经济衰退。唯一一次引发的「误报」是1966年,而尽管当时并没有发生经济衰退,它仍成功警示了其经济成长从1966年的6.6%,急剧下降至1967年的2.7%。更重要的是,标准普尔500指数从1966年开始到1967年结束之间趋于平缓。

佛拉迪米尔.列宁有句名言:「有时候几十年里什么事都没发生,有时候几周里发生了几十年的大事。」去年年中,美联储工作人员告诉政策制定者,他们偏好的收益率曲线替代方案——「近期远期收益率利差」表示经济衰退的可能性仅15%。 (近期远期收益率利差:指国债六个季度远期利率和当前三个月收益率的利差。)而正是在今年初,这个利差转为负数,其意味2020年将出现经济衰退。

中国经济将不会如在全球金融危机复苏期间那样迅速回稳,其2018年国内生产总值增长率为6.6%,是自1990年以来的最低水平,而这可能在2019年进一步放缓至约6%。此外,12月官方制造业采购经理人指数降至49.4,意味着景气收缩。财新制造业采购经理人指数亦证实了这一点,其为49.7,是19个月以来的首次收缩。虽然中国祭出诸多刺激政策,以避免经济增长剧烈下滑,但其规模不太可能再如2008年的大规模刺激计划。中国经济增长的高信贷强度将受到限制。另外,中国的经济放缓已经在世界各地引起反响。

德国的经济情势正如大部分欧洲地区一样,与中国有高度相关,其增长率在2018年第3季度下滑0.2%,且在2018年第4季度预估增长率为0.1%,仅只是避免再次下滑。在2018年第4季度和2019年第1季度,欧元区的经济增长率可能出现低迷增长,约略高于零。随着英国脱欧、法国民众动乱及中国经济放缓,2019年的前景并不太可能明朗化。

另外,东盟的增长势头在2018年下半年也有所缓解,日本东盟制造业采购经理人指数在2018年12月为50.3,表示活动趋于平缓。制造业采购经理人指数在收缩边缘挣扎。

2019经济展望,从哪里开始?

我的核心情境是全球经济停滞不前或陷入温和衰退。

鉴于只有温和的经济衰退的情况,牛市可能会以呜咽的形式,而非咆哮式的结束——这意味着它可能会带来痛苦,但不会是灾难性的。虽然排除发生金融危机的可能是不明智的,但在过去十年中,非理性使用「政策支持」已经证明其能有效控制潜在危机。当市场失去信心时,我将不会做任何预测。市场信心是一个关键因素——市场与经济之间的联系意味着感知可以创造现实。

这种经济放缓伴随的将是通货紧缩,而不是通货膨胀。停滞性通货膨胀则不太可能发生。中国的生产者价格通胀率在6月达到顶峰,并且自那以后显著下降;而消费物价通胀率则自10月以来持续缓和。美国通胀在年中见顶,此后一直在下降。随着油价第4季度暴跌,全球通胀可能会进一步放缓。

股票:全球已经进入一个不同步的熊市,许多亚洲市场已经下跌超过20%。经济增长减速缓慢且不均匀,市场预期将可能会有更多的类似今年1月那样的反弹,但最终结果将可能式一系列较低的高点和较低的低点。

美国市场是过去十年中全球股票表现的领先者,而现在则处于与其他全球市场相对绩效的极端状态。美国股票的目前估值比世界其他地区高得多。鉴于美国的盈利预测下降,我们以历史市盈率讨论,标准普尔500指数的市盈率为18倍,MSCI AC亚太地区指数则为12倍。就市帐率而言,标准普尔500指数为3.1倍,MSCI AC亚太地区指数则为1.4倍。我们可以观察到美国股票相对于其他指数(包括欧元区斯托克 50 指数)的高相对估值。在大中华区,相对估值变得更加极端,恒生中国企业指数的市盈率为8倍,且以帐面价值交易。以周期调整市盈率而言,美国的估值约为29倍,而亚洲新兴市场为15倍——美国估值几乎是亚洲新兴市场的2倍。

当然,我不知道这种高估值是否即将结束。但在这里,我会说「没有什么是永久的」。

美国股市的高估值是由美国「经济例外论」的概念所推动的。但如果美国经济正如我所预期般放缓,「美国例外论」可能只不过是周期内的分歧。由于市场已经开始对可预期的经济放缓做出反应,如卖出亚洲新兴市场,因此,我大胆预测美国股市也将为此做出折价反应。另外,鸽派美联储看跌美元,其从2011年4月到2017年1月已经出现了近6年的反弹。实际上,我预期美元疲软,且美元债券收益率持平甚至走低,而这将会缓解新兴市场经济体和资产的压力。

这并不是说亚洲除日本地区或新兴市场股票将能免于全球经济衰退,不过,许多负面讯息其实可能早已反应在当前价格中。

随着经济和市场可能出现「政权更迭」,投资者也应该考虑从增长到价值的风格转变.并转向具有较低国内生产总值敏感度的股票或行业,如医疗保健、消费必需品、电信公司和公用事业。在新兴亚洲,由于中国正在寻找其在经济增长、经济改革和贸易战威胁间的平衡,因此将投资重点着重于个股价值,而非行业类别,可能较为可行。这意味着,投资者应留意估值低、资产负债表强劲、防御性收益可靠的股票。

资料来源:彭博(截至2019年1月24日)

资料来源:彭博(截至2019年1月24日)

债券:在2018年利率上升的情况下并不受欢迎,但随着周期转变以及美联储失去加息意愿,今年债券可能会出现温和的回报。

美国10年期国债收益率可能达到峰值3.24%,而2年期国债收益率则可达到2.96%。尽管收益率可能会稍微回升,但皆不太可能突破2018年末的高点。事实上,由于股市可能出现更多下行空间,投资者也许可以考虑使用政府债券以稳定投资组合。

随着未来经济增长前景黯淡,收益率曲线已经完全平缓。股市在2018年表现不佳,而今年可能会更糟。考量收益曲线反转和随之而来的经济衰退,投资者可以考虑增加债券投资组合的平均存续时间。

另外,随着全球经济放缓,信贷违约风险将上升,利差亦将可能扩大,因此投资者应该考虑提高持仓中信用风险的品质。

大宗商品:原油价格可能在超卖情况下反弹,但由于经济增长放缓,其前景并不乐观。西德克萨斯中间基原油(WTI)价格预期不会突破70美元。另外,工业金属尽管在2018年已经历艰难的一年,其将可能持续受中国经济放缓影响下跌。

货币:自2011年4月以来的美元牛市可能结束,其高峰期约在2017年1月。如果我们确实看到了美国「经济例外论」的高峰期,那么从2018年1月开始的美元指数(DXY)反弹不太可能突破前期高点104。事实上,去年的反弹可能是从2017年初即开始的新美元熊市内的反周期走势。

美元指数最近的周期持续了大约6至7年:1985-1992(下行周期); 1995-2001(上行周期); 2002-2008(下行周期); 2011-2017(上行周期)。 2011年4月至2017年1月的周期约6年,历史不必重复以巧合地满足图表的对称性,但美国经济能够承受美元强势的持续时间可能会受到限制。

自2011年初以来的强势美元指数,主要受到美国和9国集团(G9)国家利率之间利差的推动,而其之间的利差关系可以美国和9国集团国家之间的2年交换利率差异观察。这样的利率差异将可能延续,并使美元获得支撑。

资料来源:彭博(截至2019年1月24日)

美元疲软最明显的情况应属美元兑日圆,因为美国经济衰退和股市疲软的威胁,促使日圆贷款进一步平仓。

国际货币基金组织(IMF)认为,以其基本面而言,美元被高估;国际清算银行表示,相对于其长期平均值,美元被高估。

不得不说,尽管从2018年中期开始的美元上升走势,其持续升值的投机性赌注仍然非常高。不过,这可能也暗示有许多投资者见猎心喜,而这样的热潮将会在今年晚些时候退烧。

在文章的最后,我想重述我的核心思考价值——市场存在周期,没有什么是永久存在的。