市場和經濟週期正在發生轉變 - 這對投資者意味著什麼。

美國的經濟增長正在放緩,部分經濟指標顯示2020年經濟衰退的風險加劇。以標準普爾500指數週期調整市盈率衡量的美國股票估值已經觸及先前的週期性高峰,這意味著美股將觸頂下滑,並且可能持續回落。此外,中國經濟增長亦將繼續減緩,而世界其他地區的走勢則仍持續動蕩。

資料來源:http://www.multpl.com/shiller-pe/(截至2019年1月24日)

好消息是,現階段尚且不至於出現金融危機,因此,投資人不用太過擔心像是納斯達克崩盤(2000年至2002年)或全球金融危機(2007年至2009年)所遭遇的45%至50%虧損。不過,儘管現階段沒有結構性崩盤風險,投資人仍須謹慎留意此週期性蕭條。

去年1月,我在新加坡海峽時報登載了一篇<2018:篡改繁榮>(點此閱讀),當時我是這麼寫的——「秋老虎」,指秋季不合時宜的回暖,其不應該與春天相混淆。經濟循環是有週期的,而我們只是在週期中緩了一點。全球經濟將在2018年持續成長,且徹底的熊市也不會出現在經濟衰退期間,不過,風險確實正在上升。不論是牛市或熊市,都不會是永久的。這是我在去年初寫下的2018年經濟展望。

熊市正從東方開始蔓延

回到2019年展望:雖然市場正從2018年末的拋售中反彈,但我認為我們已經進入一個緩慢震蕩下行的全球熊市中,且這波熊市正從東方開始蔓延。大部分亞洲地區已經進入所謂的熊市。我們必須理解,市場並不健全——近期市場反彈回升,卻造成部分地區下跌逾20%。以宏觀角度而言,亞洲除日本地區可以被認為已經進入熊市,而美國、歐洲和日本則徘徊於熊市邊緣。

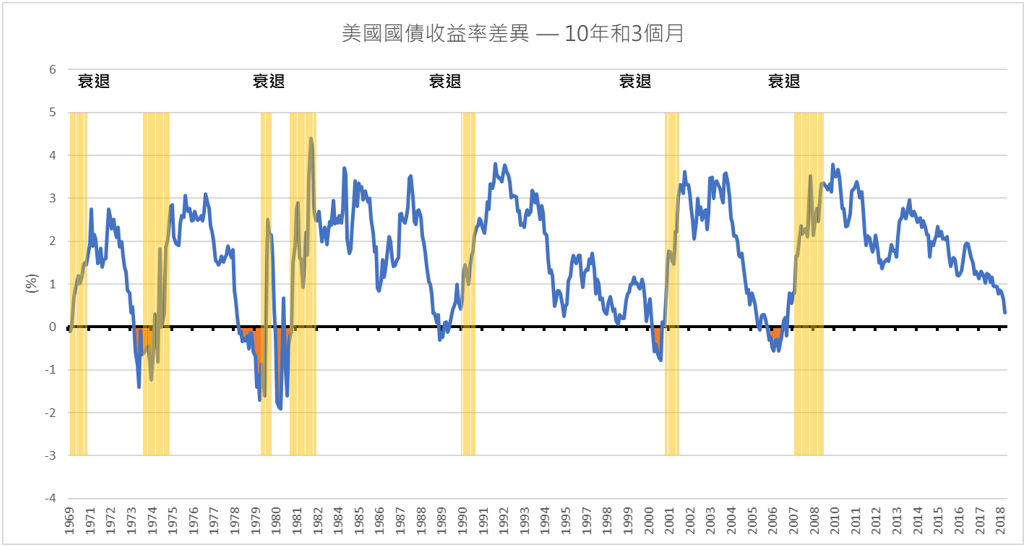

資料來源:彭博(截至2019年1月24日)

東西方經濟綜觀

美國經濟已處於或略微超過其黃金時期。在借貸利率上升的情況下,美國經濟將在2018年特朗普的財政刺激計劃中脫穎而出。然而,在此之前,美聯儲的貨幣彈藥正處於低水位,且政府債務佔國內生產總值的比例高於全球金融危機爆發時比例的66%。

另外,美國收益率曲線也令人感到擔憂。雖然 10年期和3個月期美國國債收益率之間的利差仍為正數,但在撰寫本文時僅約38個基點,這是一個非常平坦的收益率曲線。 10年期和2年期的利差甚至更為平坦,僅17個基點。而10年期和1年期的利差也極小。從歷史平均水平來看,在未來4個季度內並不會出現衰退。事實上,在過去的研究中,只有當曲線反轉時,才會看到衰退的風險增加。

然而,這些經濟指標正在迅速變化,且美聯儲手中有很多指標可以控制。如果美聯儲今年將利率提升25個基點,那麼整體情勢將可能快速變化。利差早已是廣為人知的指標——自1955年以來,10年期和1年期美國國債負利差已經在10次實例中,成功預測9次經濟衰退。唯一一次引發的「誤報」是1966年,而儘管當時並沒有發生經濟衰退,它仍成功警示了其經濟成長從1966年的6.6%,急劇下降至1967年的2.7%。更重要的是,標準普爾500指數從1966年開始到1967年結束之間趨於平緩。

佛拉迪米爾.列寧有句名言:「有時候幾十年裡什麼事都沒發生,有時候幾週裡發生了幾十年的大事。」去年年中,美聯儲工作人員告訴政策制定者,他們偏好的收益率曲線替代方案——「近期遠期收益率利差」表示經濟衰退的可能性僅15%。(近期遠期收益率利差:指國債六個季度遠期利率和當前三個月收益率的利差。)而正是在今年初,這個利差轉為負數,其意味2020年將出現經濟衰退。

中國經濟將不會如在全球金融危機復甦期間那樣迅速回穩,其2018年國內生產總值增長率為6.6%,是自1990年以來的最低水平,而這可能在2019年進一步放緩至約6%。此外,12月官方製造業採購經理人指數降至49.4,意味著景氣收縮。財新製造業採購經理人指數亦證實了這一點,其為49.7,是19個月以來的首次收縮。雖然中國祭出諸多刺激政策,以避免經濟增長劇烈下滑,但其規模不太可能再如2008年的大規模刺激計劃。中國經濟增長的高信貸強度將受到限制。另外,中國的經濟放緩已經在世界各地引起反響。

德國的經濟情勢正如大部分歐洲地區一樣,與中國有高度相關,其增長率在2018年第3季度下滑0.2%,且在2018年第4季度預估增長率為0.1%,僅只是避免再次下滑。在2018年第4季度和2019年第1季度,歐元區的經濟增長率可能出現低迷增長,約略高於零。隨著英國脫歐、法國民眾動亂及中國經濟放緩,2019年的前景並不太可能明朗化。

另外,東盟的增長勢頭在2018年下半年也有所緩解,日本東盟製造業採購經理人指數在2018年12月為50.3,表示活動趨於平緩。製造業採購經理人指數在收縮邊緣掙扎。

2019經濟展望,從哪裡開始?

我的核心情境是全球經濟停滯不前或陷入溫和衰退。

鑑於只有溫和的經濟衰退的情況,牛市可能會以嗚咽的形式,而非咆哮式的結束——這意味著它可能會帶來痛苦,但不會是災難性的。雖然排除發生金融危機的可能是不明智的,但在過去十年中,非理性使用「政策支持」已經證明其能有效控制潛在危機。當市場失去信心時,我將不會做任何預測。市場信心是一個關鍵因素——市場與經濟之間的聯繫意味著感知可以創造現實。

這種經濟放緩伴隨的將是通貨緊縮,而不是通貨膨脹。停滯性通貨膨脹則不太可能發生。中國的生產者價格通脹率在6月達到頂峰,並且自那以後顯著下降;而消費物價通脹率則自10月以來持續緩和。美國通脹在年中見頂,此後一直在下降。隨著油價第4季度暴跌,全球通脹可能會進一步放緩。

股票:全球已經進入一個不同步的熊市,許多亞洲市場已經下跌超過20%。經濟增長減速緩慢且不均勻,市場預期將可能會有更多的類似今年1月那樣的反彈,但最終結果將可能式一系列較低的高點和較低的低點。

美國市場是過去十年中全球股票表現的領先者,而現在則處於與其他全球市場相對績效的極端狀態。美國股票的目前估值比世界其他地區高得多。鑑於美國的盈利預測下降,我們以歷史市盈率討論,標準普爾500指數的市盈率為18倍,MSCI AC亞太地區指數則為12倍。就市帳率而言,標準普爾500指數為3.1倍,MSCI AC亞太地區指數則為1.4倍。我們可以觀察到美國股票相對於其他指數(包括歐元區斯托克 50 指數)的高相對估值。在大中華區,相對估值變得更加極端,恒生中國企業指數的市盈率為8倍,且以帳面價值交易。以週期調整市盈率而言,美國的估值幾乎是亞洲新興市場的2倍 - 約29倍,而亞洲新興市場的15倍。

當然,我不知道這種高估值是否即將結束。但在這裡,我會說「沒有什麼是永久的」。

美國股市的高估值是由美國「經濟例外論」的概念所推動的。但如果美國經濟正如我所預期般放緩,「美國例外論」可能只不過是週期內的分歧。由於市場已經開始對可預期的經濟放緩做出反應,如賣出亞洲新興市場,因此,我大膽預測美國股市也將為此做出折價反應。另外,鴿派美聯儲看跌美元,其從2011年4月到2017年1月已經出現了近6年的反彈。實際上,我預期美元疲軟,且美元債券收益率持平甚至走低,而這將會緩解新興市場經濟體和資產的壓力。

這並不是說亞洲除日本地區或新興市場股票將能免於全球經濟衰退,不過,許多負面訊息其實可能早已反應在當前價格中。

隨著經濟和市場可能出現「政權更迭」,投資者也應該考慮從增長到價值的風格轉變.並轉向具有較低國內生產總值敏感度的股票或行業,如醫療保健、消費必需品、電信公司和公用事業。在新興亞洲,由於中國正在尋找其在經濟增長、經濟改革和貿易戰威脅間的平衡,因此將投資重點著重於個股價值,而非行業類別,可能較為可行。這意味著,投資者應留意估值低、資產負債表強勁、防禦性收益可靠的股票。

資料來源:彭博(截至2019年1月24日)

資料來源:彭博(截至2019年1月24日)

債券:在2018年利率上升的情況下並不受歡迎,但隨著週期轉變以及美聯儲失去加息意願,今年債券可能會出現溫和的回報。

美國10年期國債收益率可能達到峰值3.24%,而2年期國債收益率則可達到2.96%。儘管收益率可能會稍微回升,但皆不太可能突破2018年末的高點。事實上,由於股市可能出現更多下行空間,投資者也許可以考慮使用政府債券以穩定投資組合。

隨著未來經濟增長前景黯淡,收益率曲線已經完全平緩。股市在2018年表現不佳,而今年可能會更糟。考量收益曲線反轉和隨之而來的經濟衰退,投資者可以考慮增加債券投資組合的平均存續時間。

另外,隨著全球經濟放緩,信貸違約風險將上升,利差亦將可能擴大,因此投資者應該考慮提高持倉中信用風險的品質。

大宗商品:原油價格可能在超賣情況下反彈,但由於經濟增長放緩,其前景並不樂觀。西德克薩斯中間基原油(WTI)價格預期不會突破70美元。另外,工業金屬儘管在2018年已經歷艱難的一年,其將可能持續受中國經濟放緩影響下跌。

貨幣:自2011年4月以來的美元牛市可能結束,其高峰期約在2017年1月。如果我們確實看到了美國「經濟例外論」的高峰期,那麼從2018年1月開始的美元指數(DXY)反彈不太可能突破前期高點104。事實上,去年的反彈可能是從2017年初即開始的新美元熊市內的反週期走勢。

美元指數最近的週期持續了大約6至7年:1985-1992(下行週期); 1995-2001(上行週期); 2002-2008(下行週期); 2011-2017(上行週期)。 2011年4月至2017年1月的週期約6年,歷史不必重複以巧合地滿足圖表的對稱性,但美國經濟能夠承受美元強勢的持續時間可能會受到限制。

自2011年初以來的強勢美元指數,主要受到美國和9國集團(G9)國家利率之間利差的推動,而其之間的利差關係可以美國和9國集團國家之間的2年交換利率差異觀察。這樣的利率差異將可能延續,並使美元獲得支撐。

資料來源:彭博(截至2019年1月24日)

美元疲軟最明顯的情況應屬美元兌日圓,因為美國經濟衰退和股市疲軟的威脅,促使日圓貸款進一步平倉。

國際貨幣基金組織(IMF)認為,以其基本面而言,美元被高估;國際清算銀行表示,相對於其長期平均值,美元被高估。

不得不說,儘管從2018年中期開始的美元上升走勢,其持續升值的投機性賭注仍然非常高。不過,這可能也暗示有許多投資者見獵心喜,而這樣的熱潮將會在今年晚些時候退燒。

在文章的最後,我想重述我的核心思考價值——市場存在週期,沒有什麼是永久存在的。