在经历今年首季度的急剧抛售后,全球股市在近几个月表现亮眼。这个反弹看似是典型的非理性“大爆发”,因为全球主要经济体正在或即将进入衰退期,且全球新冠肺炎疫情仍未见缓和之势。

然而,从另一方面而言,这具前瞻性的市场走势,可能反映出投资者已走出疫情阴霾,整装以待争相捕捉股市V型反弹所带来的投资机遇。随着全球学者、研究人员和资金都集中火力于疫苗的开发,近期终于取得令人鼓舞的成果。我们相信疫苗将在未来12至18个月内投放到商业市场。事实上,目前全球已有超过155款疫苗在研发中,而其中23款已进入人体试验阶段。

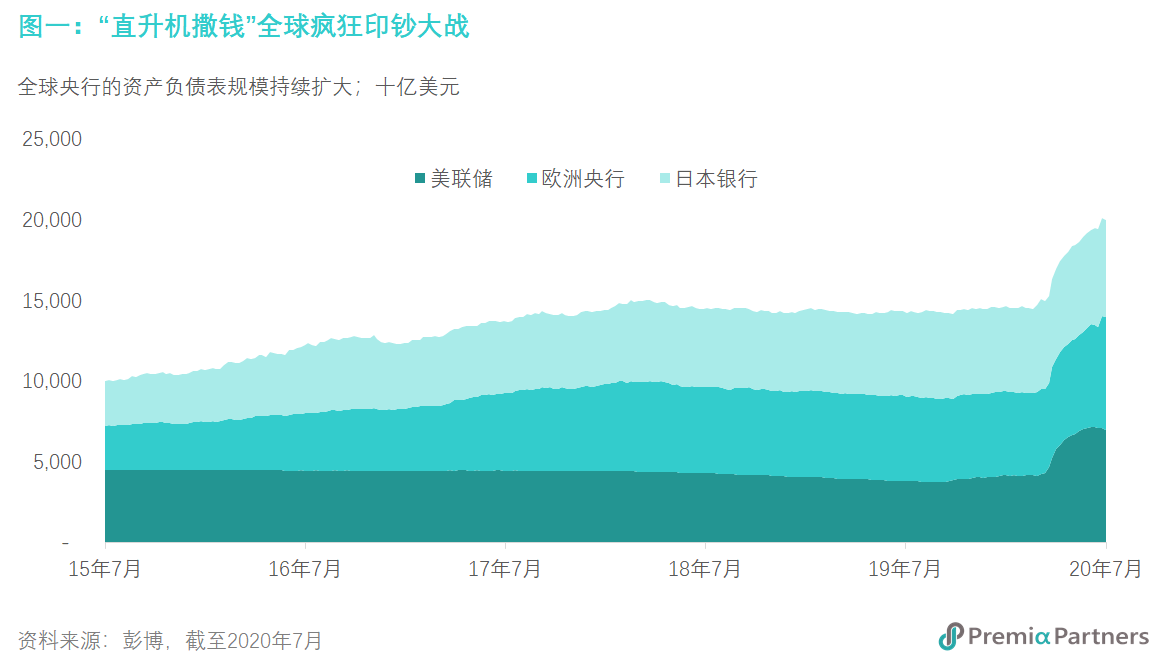

除了疫苗研发外,从基本面角度而言,各国央行的“疯狂印钞”行为,更能直接解释这波强烈市场反弹的现象。过去二十年来的量化宽松政策无疑地促使金融资产通胀,而这个状况仍未停止。此次的通货膨胀结合了全球各国力量,力度可能超乎我们的想象。今年上半年美国联邦储备局、欧洲央行及日本央行的资产负债表规模增加了36.5%,总值高达5.4万亿美元(图一)。此外,各国政府大力减息造就了超低利率环境,这不仅使企业信贷市场和高收益市场更为蓬勃,更促使股票市场以不合理的低贴现率重新估值。

当七大工业国(G7)的10年期政府债券收益率仅介乎于-0.4%至1.2%时,对长线投资者而言(尤其是投资组合大部分资产为债券的保险公司及退休基金)固定收益产品的再投资风险在近几个月大幅增加。而对于倚靠收息的“食息族”而言,目前单靠政府债券或投资等级公司债券所产生的收益并不足够。考量目前可预期的高失业率和高企业违约率,在信用工具中寻求高风险高报酬的高收益债券产品,看来似乎既不可行亦不吸引。

无论是否考量通胀因素,传统的60/40股债配置已无法有效创造理想的长期回报。在目前的市场情况下,个人及机构投资者应该(1)持续投资,但避免投机地计算出入场时点;(2)提高核心资产配置的股票比例以增强回报。这里的问题是,我们该如何寻找创造增长的投资机遇?

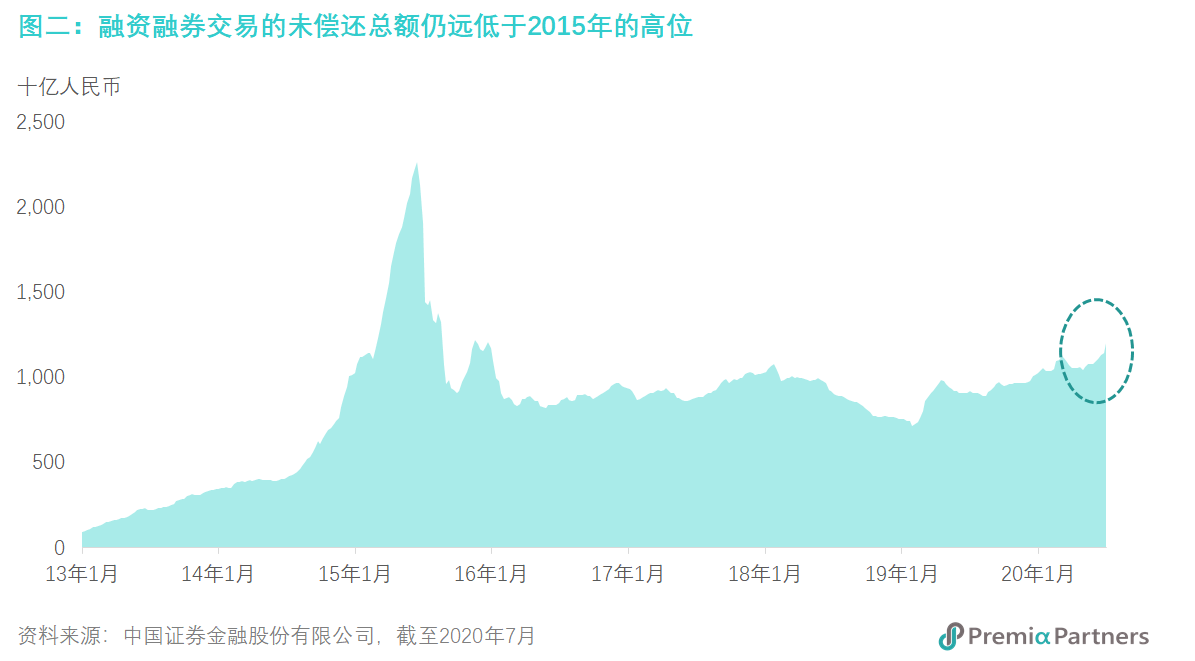

对外国投资者而言,中国A股市场也许看来变幻莫测。中国股市在疫情肆虐下展现超群的抗险能力,且此强劲的表现仍持续至今,远胜其他已开发国家和新兴市场。境内市场动能畅旺,投资者情绪乐观,然而,部分投资者可能会担忧2014/15中国股灾的重演。就某种程度而言,急升的成交量、融资额和共同基金超额认购的现象,确实足以令人警惕,然而,目前的情况仍远优于2015年的水平。过去两周,上海交易所和深圳交易所的每日交易额达1.68万亿元人民币,是2020年全年正常水平的两倍,但这数字仍低于2015年中的最高纪录2.36万亿元人民币。此外,目前未偿还保证金交易余额是1.39万亿元人民币,年初迄今增加36.2%,但这数字也仅是2015年高峰的61.1%(图二)。

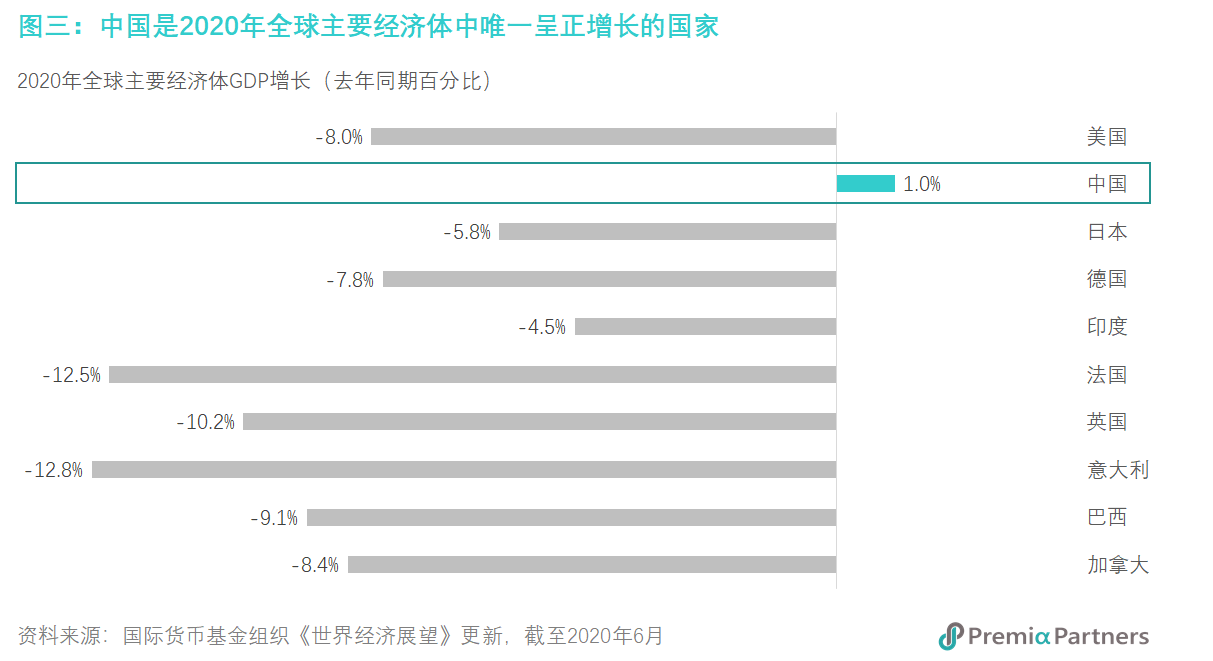

目前为止,中国在疫情防控方面做得非常出色,持续把确诊人数控制在全国大约85,000宗个案。 中国的病毒防控措施,包括社交距离措施、密切接触者追踪和大规模病毒检测等等,某程度上也为国家的经济重启作好准备。 即便是前阵子在北京的第二波小规模爆发,亦很快被控制下来。 自三月底经济重启开始,中国宏观数据已反映出国家经济正在稳步恢复。 中国的采购经理人指数(PMI)保持在50以上,贸易增长率回复正数水平,工业产出增长率亦攀升至中高位单位数水平。 中国国内生产总值(GDP)在本年第二季度增长了3.2%,扭转了第一季度-6.8%的跌势,亦超出了2.4%的中位数预测。 当全球经济体尚未见绿苗时,中国预期将会是唯一一个在2020年呈现正增长的国家。 根据国际货币基金组织(IMF)于今年六月发布的数据,其预测中国2020年全年GDP增长为1%,是全球主要经济体中唯一一个呈正增长的国家(图三)。 包含高盛(Goldman Sachs)和摩根大通(JP Morgan)在内的许多分析师,已针对中国2020年第二季度及上半年强劲的增长数字及工业生产和经济活动大数据作出反应,并将中国全年GDP增长预测从2%修订至2.5-3%。

如果投资者想借鉴历史以推测现在该往哪个方向走,您可以把目前的情况与量化宽松周期初时作对比,部分投资者应该会记得,在当时,即使是经验最丰富的专业基金经理人和分析师,都对于牛市持疑。他们各自给出了友善的忠告,指各国央行释出的资金并不能帮助全球经济摆脱金融危机,更大胆预测任何经济反弹只会是昙花一现。但是,市场已证实这些预测并不准确:那个史上最长的牛市持续了整整十年。

有时候,人们会为了确认自己的偏见,而不惜刻意地把事情简化。但是我们都应该明白到,基本上,历史是不会重演的,尽管时常相似。因此,在下“2014/15年中国股灾将重演”的结论前,我们应该更严谨地检视关于此次股市反弹的因素是否支持此论调。

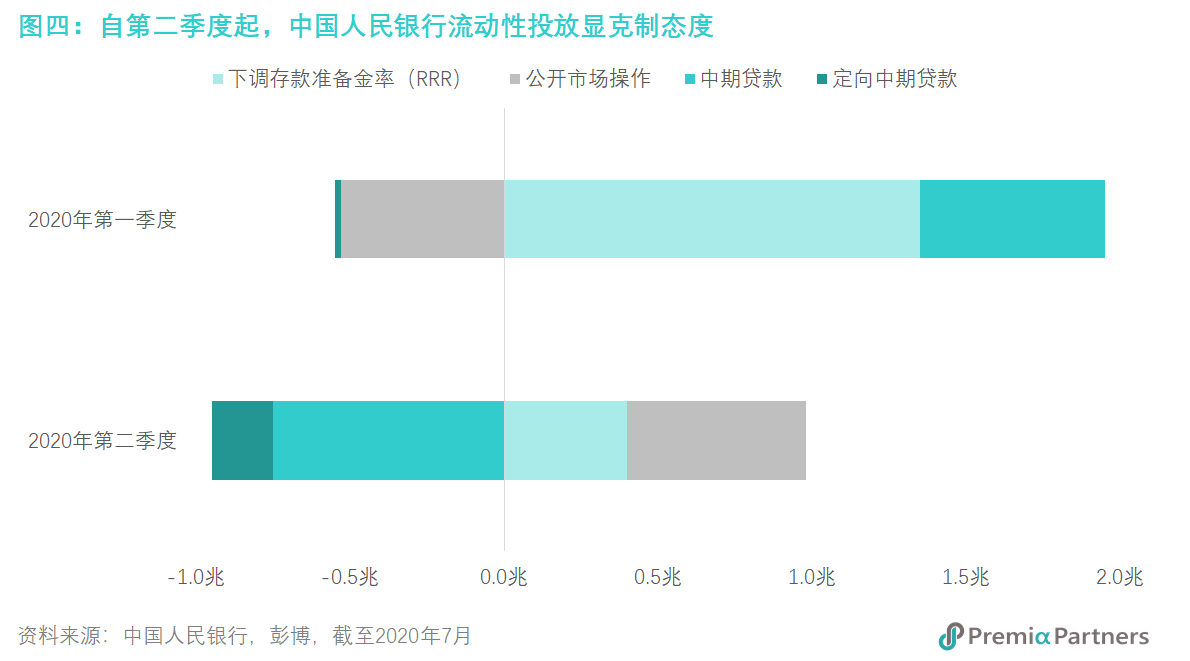

事实上,中国政府已今非昔比。首先,中国政府已在过去的惨痛经验中获得教训,并不再犯相同的政策错误,包括限制卖空活动、冻结IPO市场、允许自愿停牌及引入股市熔断机制等等。此外,中国人民银行的流动性投放亦开始克制,以缓解过热的市场情绪。中国人民银行在今年第二季,透过其主要流动性工具释出290亿元人民币,相较今年第一季经济大幅下滑时所释出的1.4万亿元,已大幅减少(图四)。而近期中国证券监督管理委员会披露了258个涉及非法借贷炒股的融资平台,此将降低由证券融资借贷引起的潜在市场泡沫风险。另外,全国社会保障基金及中国国家集成电路产业投资基金亦公布了减持股票的计划,以明确放慢牛市步伐。

在股票估价方面,无论在绝对值或相对值层面,中国A股仍然是相当具吸引力的。就绝对估值而言,中国市场目前的预估市盈率及市帐率分别为15.3倍及1.9倍,与过去估值相比,目前远非处于泡沫水平。而就相对估值而言,若考量全球主要股市的估值,中国A股目前确实以相当不错的折价在进行交易,这主要是受到持续改善的预估市盈率及稳健的公司盈利所支持,如沪深300指数及中证财新锐联新动能指数的股本回报率分别高达10.9%及13.3%。MSCI世界指数的预估市盈率及市帐率分别为22.7倍和2.3倍,而标准普尔500指数的预估市盈率及市帐率分别为25.7倍及3.5倍。假如全球股市确实存在泡沫危机,投资者首先应担心美股市场,而非中国市场。

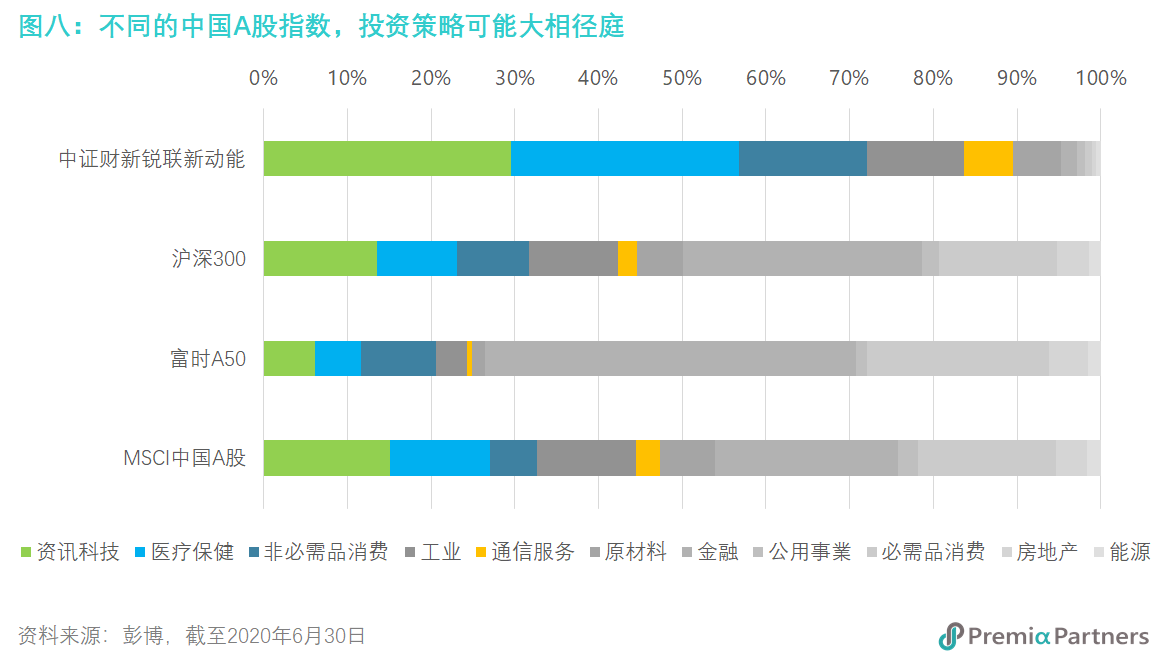

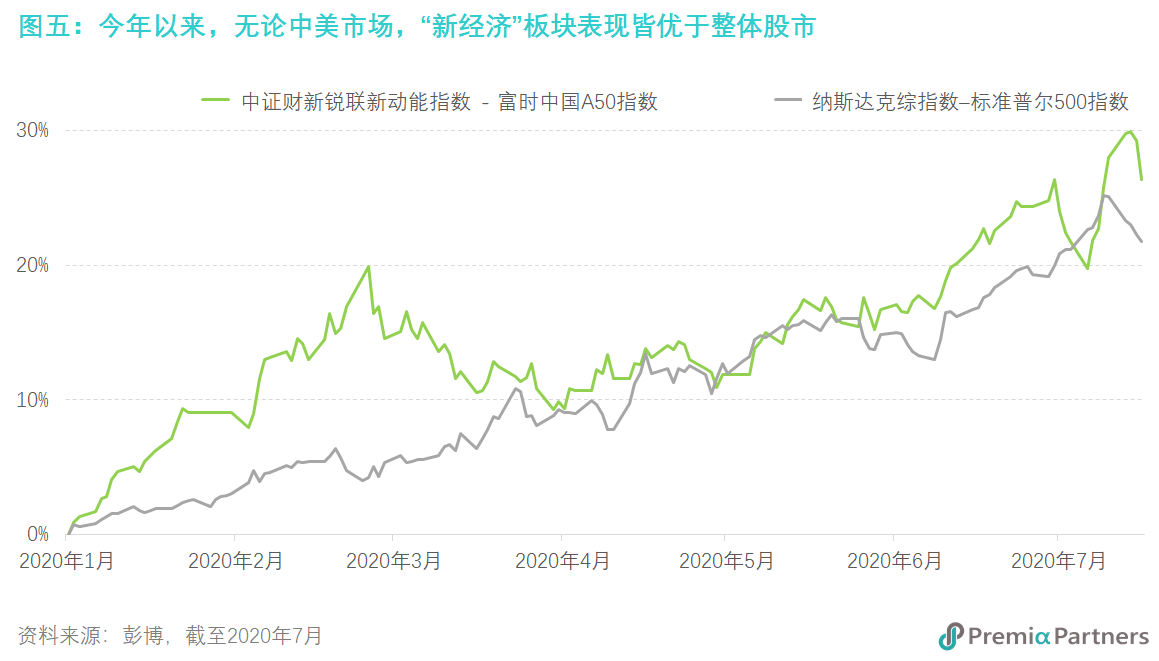

中国A股市场既拥有稳健的基本面,又具相当吸引人的估值。 因应全球股市下跌,投资者可考虑稳步增持中国A股。 目前投资者最迫切想知道的,可能是该持有哪些中国境内市场股票。 因为若没有精准筛选“增长”股票,您可能会对结果非常失望。 我们观察到,由于受新冠肺炎疫情、长期经济结构改革,以及各项经济措施的影响,中国股市的增长与其经济的复苏并不对等。 举例来说,富时中国A50指数所代表的超级大盘,年初迄今仅录得7.5%的升幅;同一期间,中证财新锐联新动能指数大幅上涨33.7%。 同属中国经济,两个指数的表现在少于七个月内回报已相差26.3%。 事实上,这种新旧经济不断扩大的升幅差距,不仅适用于中国市场,美国经济亦呈现相同趋势,纳斯达克指数年初迄今升幅亦较标准普尔500指数高出21.7%(图五)。 新冠肺炎的确造就了新经济板块的强劲表现,当中包括电子商务、线上游戏、云端、人工智能、大数据、5G网络、工业自动化、电动汽车以及生物科技等。 对于创新科技相关产业,或具有创新思维及敏锐反应力以因应新环境挑战的公司,在艰难的疫情时局下,依然能够扩展其业务。 相反地,一些以传统方式营运的公司,在疫情冲击下收入锐减。 假如市场演化和适者生存法则本来就是无可避免,那么新冠肺炎疫情和各项经济政策只是顺水推舟,提前把强者推向更前,把不能跟上时代步伐以进行自我改革的弱者加速淘汰(对于那些侥幸生存却又无生产力的僵尸企业即另当别论)。

中美紧张局势及全球新冠疫情在各方面的影响,都明显加速了中国经济结构的改革,当中尤以国家安全和战略目标两大领域得到较早和较大力度的支持。这些支持来自于两方面,一是官方的政策支持和经济刺激方案,二是散户和机构投资者针对当前大趋势的资金布局。我们在过去几个月观察到,典型的私人市场参与者如私募基金、创投及资产持有者,在公开市场上的参与度增加,其在资本结构中灵活增减持,并不时直接投资公开股权,以获得相对价值和战略准入机会。他们的投资标的包含新经济领域的行业领导者,以及一些积极因应新时代转型的传统企业,如格力电器、美的集团和恒瑞医药。

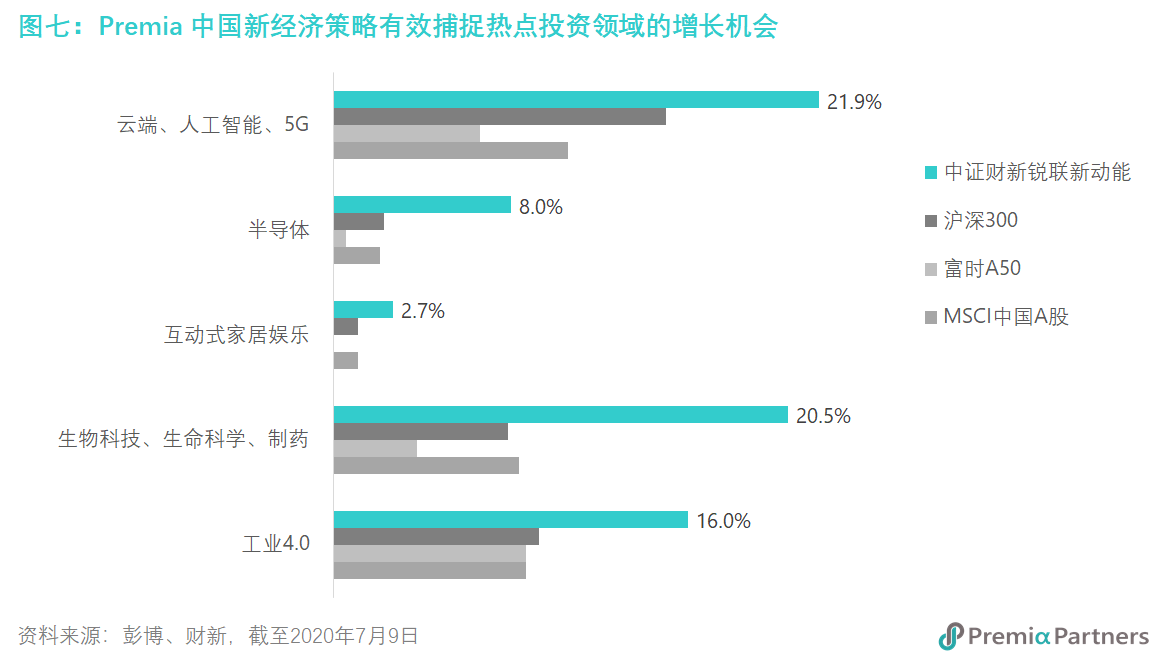

市场额外收益(Alpha)来源并不单单来自于行业配置,尤其面对新冠疫情所带来的流动性和企业违约风险,投资者须留意投资组合的抗险能力。Premia中国ETF采用多因子策略构建投资组合,精选财务基本面健康(包含资产负债表和损益表)的企业。针对欲捕捉未来新经济增长机遇,并从中国经济结构性改革中获利的投资者,Premia 中证财新中国新经济ETF (3173.HK) 将是个选择。除了信息科技行业(较易受中美紧张局势影响)外,Premia中国新经济ETF涵盖多元的大趋势主题,包含科技进步、城镇化、中产阶级兴起、消费升级、教育、人口老化及医疗保健等等。此外,Premia中国新经济ETF在选股策略中考量轻资产营运模式、企业盈利能力和投资研发成本等因素,因此,Premia中国新经济ETF并非作为一个盲目捕捉科技股反弹的工具,而是一篮子拥有强劲基本面和优质成长基因以对抗市场周期的新经济领导者。

另一方面,投资者若想投资于带动中国目前国内生产总值的老牌企业,收窄与主流指数的差距,并获得更高的股息和更具吸引力的估值,除了沪深300外,投资者亦可考虑选择Premia中证财新中国基石经济ETF (2803.HK)。Premia中国基石经济ETF的预期市盈率仅8.1倍,股息收益率为3.7%,与沪深300指数追踪误差仅5.7%。Premia中国基石经济ETF聚焦于高质素、低波动及价值被低估的股份,以期捕捉贡献中国实体经济的高质素企业:广泛地投资于不同行业、平衡集中性风险。与其他简单追踪市场大势的主流指数ETF相比,这两档Premia ETF将可作为投资者理想的资产配置工具,以进行在不同的市场周期,有效进行行业轮转(sector rotation)策略。