如何全面理解ETF流动性?

ETF, 交易开放式指数基金, 是一种结合了共同基金与交易所上市证券两者特色的投资工具。然而,ETF结构独特性所带来的流动性优势并不广为人知,甚至许多投资者对于ETF流动性的评估存在或多或少的误解。流动性作为一个重要的参考指标,直接影响投资者在资产配置与交易选择时的投资决策,因此正确理解和评估ETF产品的流动性至关重要。

在进一步阐述如何合理量化评估ETF的流动性之前,先与大家分享一些对于ETF流动性理解上经常见到的误区:

1. 成交量 = 流动性? No.

很多投资者认为流动性是ETF区别于共同基金的重要特色之一。正因为ETF像股票一样在交易所开盘期间即时交易,许多投资者认为ETF本身的成交量代表了ETF的全部流动性 – 这其实是以偏概全的。ETF作为一个一篮子工具,其本身在某一天或过去某一段时间的平均成交量并不能完全代表其流动性,也无法有效评估其当下或未来可以达到的交易量。事实上,ETF的成交量仅代表ETF交易的历史数据,往往只能体现每只ETF真正流动性的冰山一角。

与股票的封闭性及对立的买卖对手方不同,ETF的生态圈是开放性的,这当中不仅存在二级市场流动性提供者(称为做市商或庄家),还可以应市场需求通过参与证券商提供一级市场的创建与赎回。因此,不论历史日均成交量是多少,投资者都可以在交易所开盘日非常高效便捷地进行ETF交易。此外,大多数ETF发行管理机构都有资本市场部门,协助机构投资者执行大额交易。

2. 持有资产规模占比对流动性有很大影响?No.

资产规模也是很多投资者用来衡量ETF流动性及风险的指标。这很大程度上是将基于对共同基金的理解套用在ETF上,而事实上也存在一定误解。

在共同基金的申购赎回过程中,基金经理买卖一部分基金资产以满足申赎要求,如果资产价格在该基金买卖过程中上涨或下跌,则该基金便会产生收益或者亏损,必须分配给基金中的所有持有者。在共同基金的场景下,即使你没有任何仓位改变,也会受到其他基金共同持有者的投资行为影响。

这个过程在ETF的生态中是很不相同的。ETF中单一投资者的个体行为对其他该ETF持有者没有任何影响。当投资者对某ETF进行大额投资时,通常会在二级市场进行操作,当投资规模很大时,会有流动性提供者介入成为其对手方,而他们会根据仓位的情况联系参与证券商进行一级市场的份额创建(即购买ETF中的标的资产,交付给ETF发行管理机构,获得该管理机构发行的新的ETF份额)。这个过程会增加该ETF的流通份额和资产管理规模,也有机会让ETF价格在二级市场上产生溢价或折让,然而ETF发行管理机构任何时候都不需要进入市场购买资产。同样,如果有投资者大额流出,其二级市场卖出份额在被流动性提供者抵消后,后者可以提交赎回指令,通过参与证券商将ETF返回给ETF发行管理机构,从而减少ETF的流通份额,发行人则交付相应的标的资产。这个过程中,ETF发行管理机构只是将标的资产从组合中释放出来,并不在市场上进行交易。因此,无论是创建还是赎回的过程,其他ETF持有人都不会彼此的影响,每一个投资者享受到的流动性也都是独立的。一些大额机构投资者也可以直接通过参与证券商在一级市场进行ETF份额的创建和赎回。

3. 成交量与资产规模依然可以很好横向比较ETF的流动性?Be cautious!

很多时候,机构投资者对于任何ETF的规模与成交量都有最低的统一要求,且有不少投资者用这两个指标横向比较几只看似差不多的ETF。随着ETF产品的不断发展与创新,有几点是做此类比较分析中值得留意的。

首先,不同的ETF策略适用的场景并不一定相同,有些偏向战略性资产配置(SAA) ,而有些则更为战术性资产配置(TAA)。战略性配置的投资通常持有期限较长,与过去追踪传统标杆类市值权重指数相比,现在市场上越来越多投资者选择多因子或是量化定制类指数基金,来获取长期的风险调整后超额收益。由于这些长期投资者不会进行频繁交易,这些产品的历史平均成交量也相对较低 – 当然,如上所说,这并非ETF本身流动性不足,而只是因为其策略特性在交易所的成交频率并不高。因此,如果仅仅以为历史成交量低而将这些产品拒之门外,并不是很明智的选择。

其次,很多投资者使用美国ETF市场的成交量来对标欧洲及其它市场。这里需要注意的是,除去欧洲与美国市场本身的体量不同之外,欧洲市场的其它特色导致投资者在屏幕上可看到的成交量相对美国小很多。其一是因为欧洲市场较为分散,有很多不同交易所及不同货币,比方说一只ETF可以在四个交易所以四种货币上市,虽然底层交易的标的资产是一样的,但成交量并不会合计到一个交易所或者一个代码进行公布。其二是由于在欧洲市场的场外交易成交量远高于美国,而这些不会在交易所及其相关系统的屏幕上展现。而在美国,ETF大多数都在场内并以美金交割,且监管规定需要公开公布所有成交量的合计总数。因此,欧洲上市的ETF成交量很多时候并非看上去的那么少。

类似情况在亚洲ETF市场也常见,投资者大多以美国ETF市场成交量作为风险或交易指标,忽略了流动性提供者在不同时区对环球不同市场的标的所提供的交易风险成本也会不同。有些亚洲ETF市场也会有场外大额交易的情况,所以其交易所成交量也不一定准确地反映流动性,跟欧洲情况有共通处。因此,ETF发行管理机构的资本市场部门就可以发挥他们维持ETF生态圈流动性的功能,协助投资者找到适合和有效的交易方式。

理解ETF隐含流动性

ETF的核心流动性基于其一篮子标的资产,这并不是ETF流动性的唯一构成,但却是最重要的组成部分。ETF的整体流动性有四个组成部分,分别是:1)标的篮子的流动性(即隐含流动性)2)日均成交量 3)基于ETF的衍生品 4)其它有高度相关性的交易工具

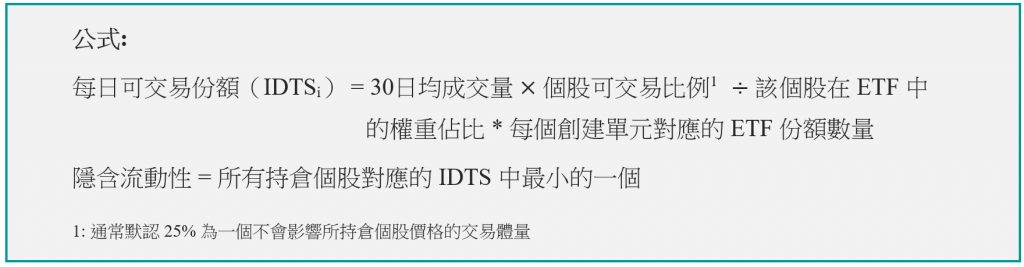

ETF隐含流动性是一种基于标的篮子评估ETF流动性的方法,提供了量化ETF潜在流动性的基础。最早是做市商计算该流动性评估,其定义来自于计算该ETF的持仓证券中每日可交易份额 (IDTS)最少的证券所约束的相应一个创建单元的ETF份额数量。但随着越来越多投资者对流动性的重视和理解不足,ETF隐含流动性的概念和计算现在在彭博系统已经可以看到。

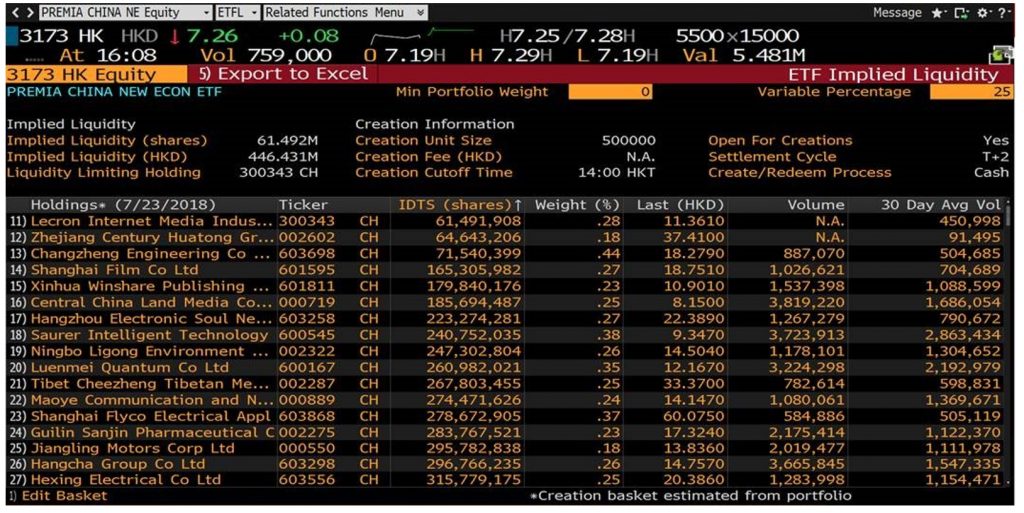

下图中可以看到,Premia 中证财新中国新经济ETF (3173 HK) 的隐含流动性有6149万股份额,折合港币约4.5亿。这意味着投资者在不影响底层标的个股价格的情况下,可以一天交易超过4亿港币金额的 3173 HK。这比屏幕上看到的75.9万股成交量的数字多了整整80倍,如果仅参考成交量这一个数据,可能会误导投资者望而却步。

除了理解ETF隐含流动性,机构投资者也可以与ETF发行管理机构的资本市场部门,了解该ETF的相关衍生品等其他信息,以更深入认识其整体流动性,并在投资择机和可投资规模上获得更多建议。很多投资者以为隐含流动性只对于会利用一级市场的参与证券商或做市商比较有关联,其实,隐含流动性也是一个非常具有代表性的参考指标,可以考量ETF交易额会否要分段完成交易,或是交易差价会否被影响等关键问题,是很多ETF资本市场团队常常使用的工具。

随着ETF市场的进步和发展,会有越来越多样化的产品创新。大多数新产品在上市初期并不会有很大的资产规模或者成交量,但经验丰富的精明投资者会更关注产品本身的策略是否符合其战略偏好与投资需求,而并非仅仅纠结于成交量的数字。专业的ETF发行管理机构也会有资深的资本市场部门进行交易执行上的协助。ETF的产品结构在透明度、交易便捷度上都有着其独特的优势,随着投资大众接受到更多的相关资讯教育,相信ETF产品的适用范围会越来越大,在亚洲市场也会有迅速的发展。