如何全面理解 ETF 流動性?

ETF,開放型指數基金,是一種結合了共同基金與交易所上市證券兩者特色的投資工具。然而,ETF結構的獨特性所帶來的流動性優勢並不廣為人知,甚至許多投資者對於ETF流動性的評估存在或多或少的誤解。流動性作為一個重要的參考指標,直接影響投資者在資產配置與交易選擇時的投資決策,因此正確理解和評估ETF產品的流動性至關重要。

在進一步闡述如何合理量化評估ETF的流動性之前,先與大家分享一些對於ETF流動性理解上常見的誤解:

1. 成交量 = 流動性? No.

許多投資者認為流動性是ETF區別於共同基金的重要特色之一。正因為ETF像股票一樣在交易所開盤期間即時交易,很多投資者認為ETF本身的成交量代表了ETF的全部流動性——這其實是以偏概全的。ETF作為一個一籃子工具,其本身在某一天或過去某一段時間的平均成交量,並不能完全代表其流動性,也無法有效評估其當下或未來可以達到的交易量。事實上,ETF的成交量僅代表ETF交易的歷史數據,,往往只能體現每隻ETF真實流動性的冰山一角。

與股票的封閉性及對立的買賣對手方不同,ETF的生態圈是開放性的,這當中不僅存在二級市場流動性提供者(稱為造市商或莊家),還可以應市場需求通過參與證券商提供一級市場的創建與贖回。因此,不論歷史日均成交量是多少,投資者都可以在交易所開盤日非常高效便捷地進行ETF交易。此外,大多數ETF發行管理機構都有資本市場部門,協助機構投資者執行大額交易。

2. 持有資產規模佔比對流動性有很大的影響?No.

資產規模也是很多投資者用來衡量ETF流動性及風險的指標。很大程度上,這是將對於共同基金的理解套用在ETF上,而事實上也存在一定誤解。

在共同基金的申購贖回過程中,基金經理買賣一部分基金資產以滿足申請要求,如果資產價格在該基金買賣過程中上漲或下跌,則該基金便會產生收益或者虧損,必須分配給基金中的所有持有者。在共同基金的情況下,即使你沒有任何倉位改變,也會受到其他基金共同持有者的投資行為影響。

這個過程在ETF的情況下是非常不同的。ETF單一投資者的個體行為不會對其他該ETF持有者造成任何影響。當投資者對某ETF進行大額投資時,通常會在二級市場進行操作,當投資規模很大時,會有流動性提供者介入成為其對手方,而他們會根據倉位的情況聯繫參與證券商進行一級市場的份額創建(即購買ETF中的標的資產,交付給ETF發行管理機構,獲得該管理機構發行的新的ETF份額)。這個過程會增加該ETF的流通份額和資產管理規模,也有機會讓ETF價格在二級市場上產生溢價或折讓,然而ETF發行管理機構任何時候都不需要進入市場購買資產。同樣,如果有投資者大額流出,其二級市場賣出份額在被流動性提供者抵消後,後者可以提交贖回指令,通過參與證券商將ETF返回給ETF發行管理機構,從而減少ETF的流通份額,發行人則交付相應的標準資產。在這個過程中,ETF發行管理機構只是將標的資產從組合中釋放出,並不在市場上進行交易。因此,無論是創建或贖回的過程,其他ETF持有人都不會受彼此影響,每一個投資者享受到的流動性也都是獨立的。一些大額機構投資者也可以直接通過參與證券商在一級市場進行ETF份額的創建和贖回。

3. 成交量與資產規模依然可以很好横向比較 ETF 的流動性?Be Cautious!

很多時候,機構投資者對於任何ETF的規模與成交量都有最低門檻要求,且有不少投資者用這兩個指標橫向比較幾隻相似的ETF。隨著ETF產品的不斷發展與創新,下列有幾點是做此類比較分析中值得留意的。

首先,不同的ETF策略適用的情況並不一定相同,有些偏向戰略性資產配置 (SAA),而有些則更為戰術性資產配置 (TAA)。戰略性配置的投資通常持有期限較長,與過去追蹤傳統標竿類市值權重指數相比,目前市場上愈來愈多投資者選擇多因子或是量化定制類指數基金,來獲取長期的風險調整後超額收益。由於這些長期投資者不會進行頻繁交易,這些產品的歷史平均成交量也相對較低——當然,如上所述,這並非ETF本身流動性不足,而只是因為其策略特性在交易所的成交頻率並不高。因此,如果僅僅以歷史成交量低而將這些產品拒之門外,並不是很明智的選擇。

其次,很多投資者使用美國ETF市場的成交量來對比歐洲及其它市場。這裡需要注意的是,除去歐洲與美國市場本身的體量不同之外,歐洲市場的其它特色亦導致投資者在屏幕上可看到的成交量相對美國小很多。其一,歐洲市場較為分散,有很多不同交易所及不同貨幣,如單一檔ETF可以在四個交易所以四種貨幣上市,雖然底層交易的標的資產是一樣的,但成交量並不會合計到一個交易所或者一個代碼進行公佈。其二,歐洲市場的場外交易成交量遠高於美國,而這些並不會在交易所及其相關系統的屏幕上呈現。而反觀美國,ETF大多數都在場內並以美金交割,且監管規定需要公開所有成交量的合計總數。因此,歐洲上市的ETF成交量很多時候並非看上去的那麼少。

類似情況在亞洲ETF市場也很常見,投資者大多以美國ETF市場成交量作為風險或交易指標,忽略了流動性提供者在不同時區對全球不同市場的標準所提供的交易風險成本也會不同。部分亞洲ETF市場也會有場外大額交易的情況,所以其交易所成交量也不一定準確地反映流動性,跟歐洲情況有共通處。因此,ETF發行管理機構的資本市場部門就可以發揮他們維持ETF生態圈流動性的功能,協助投資者找到適合和有效的交易方式。

理解ETF 隱含流動性

ETF的核心流動性是基於其一籃子標的資產,這並不是ETF流動性的唯一構成要素,但卻是最重要的組成部分。ETF的整體流動性有四個組成部分,分別是:1)標的籃子的流動性(即隱含流動性)2)日均成交量3)基於ETF的衍生品 4)其它有高度相關性的交易工具

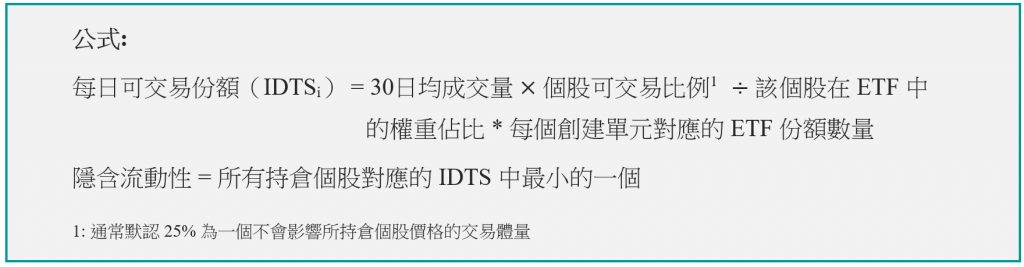

ETF隱含流動性是一種基於標的籃子評估ETF流動性的方法,提供了量化ETF潛在流動性的基礎。最早是用於造市商計算該流動性評估,其定義來自於計算該ETF的持倉證券中每日可交易份額(IDTS)最少的證券所約束的相應一個創建單元的ETF份額數量。但隨著愈來愈多投資者對流動性的重視和理解不足,ETF隱含流動性的概念和計算現在在彭博系統已經可以看到。

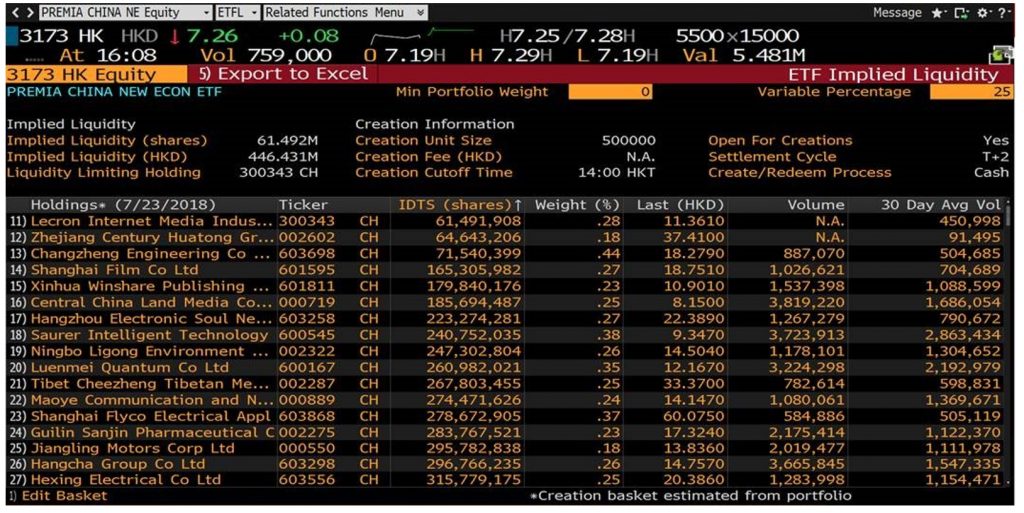

下圖中可以看到,Premia 中證財新中國新經濟ETF(3173 HK)的隱含流動性有6,149萬股份額,折合港幣約4.5億。這意味著投資者在不影響底層標的個股價格的情況下,一天可以交易超過4億港幣金額的3173 HK。這相較屏幕上看到的75.9萬股成交量的數字整整多了80倍,如果僅參考成交量這一個數據,可能會誤導投資者望而卻步。

除了理解ETF隱含流動性,機構投資者也可以與透過ETF發行管理機構的資本市場部門,了解該ETF的相關衍生品等其他信息,以更深入認識其整體流動性,並在投資擇機和可投資規模上獲得更多建議。很多投資者認為隱含流動性只對於會利用一級市場的參與證券商或造市商比較有關係,其實,隱含流動性也是一個非常具有代表性的參考指標,可以考量ETF交易額會否要分段完成交易,或是交易差價會否被影響等關鍵問題,是很多ETF資本市場團隊常常使用的工具。

隨著ETF市場的進步和發展,會有愈來愈多樣化的產品創新。大多數新產品在上市初期並不會有很大的資產規模或者成交量,但經驗豐富的精明投資者會更關注產品本身的策略是否符合其戰略偏好與投資需求,而並非僅僅糾結於成交量的數字。專業的ETF發行管理機構也會有資深的資本市場部門進行交易執行上的協助。ETF的產品結構在透明度、交易便捷度上都有著其獨特的優勢,隨著投資大眾接受到更多的相關資訊教育,相信ETF產品的適用範圍將會越來越大,在亞洲市場也會有迅速的發展。