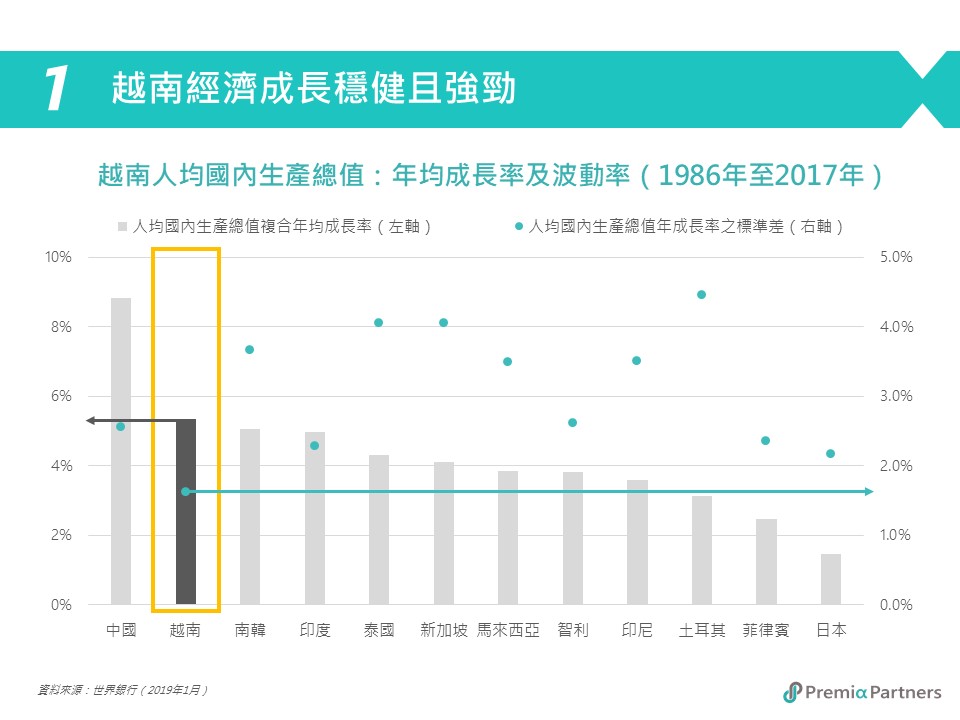

在過去30年中,越南經濟成長快速且穩定,在全球所有主要經濟體中僅次於中國,其人均國內生產總值複合年均成長率高達5.35%,且波動率僅1.63%。隨著中國經濟略有放緩,越南在2018年以7.1%的國內生產總值成長率超過中國的6.6%,而這一趨勢將可能會繼續——亞洲開發銀行估計越南2019年和2020年的國內生產總值成長率將分別為6.8%和6.7%,而中國同期的經濟成長率為6.3%和6.1%。

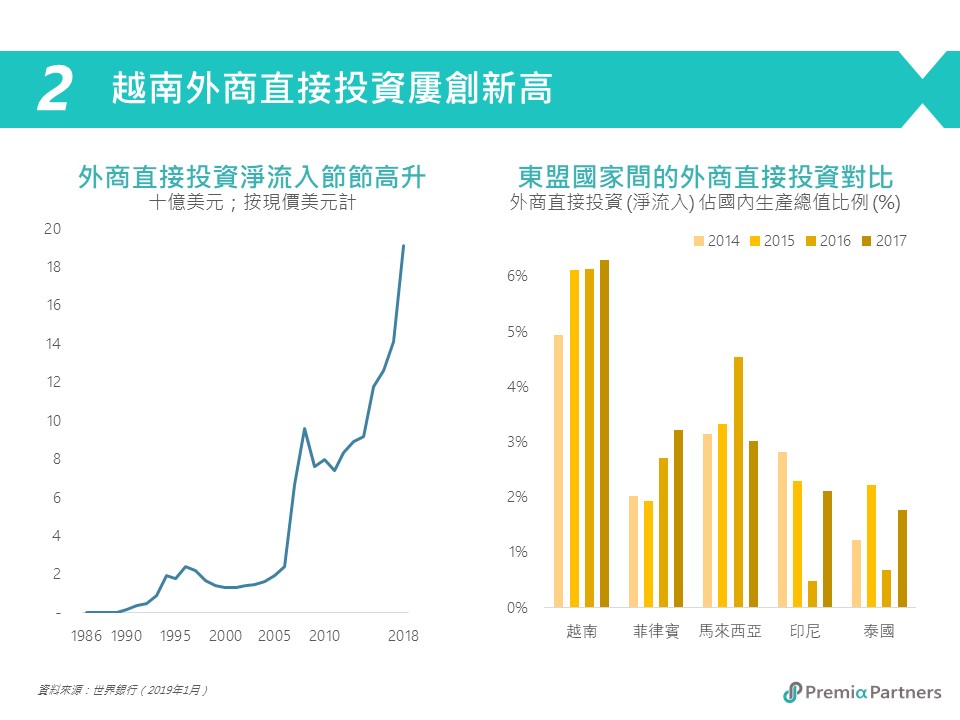

越南外商直接投資在過去幾十年中激增,2018年淨流入達到191億美元,相較10年前的96億美元增加約一倍。另外,中國工廠積極湧向越南,若以批准案件估算,截至今年五月底,中國對越南的外商直接投資年增 5.6 倍至 15.6億美元。今年 1月至4 月中國對越南的投資總額,超越 2018 年全年,倘若此一速度持續,今年中國將成越南的最大投資國,為 2007 年越南公布外商投資數據以來首見。根據目前越南政府計劃投資部門資料,日本獲批的外商直接投資領先所有國家,其後為韓國、新加坡、香港和中國大陸。與其他東盟國家相比,越南近年來的外商直接淨流入佔國內生產總值百分比領先同儕,可視為越南政府致力於改善其商業環境、加強政府透明度及保障智慧財產權的成效。

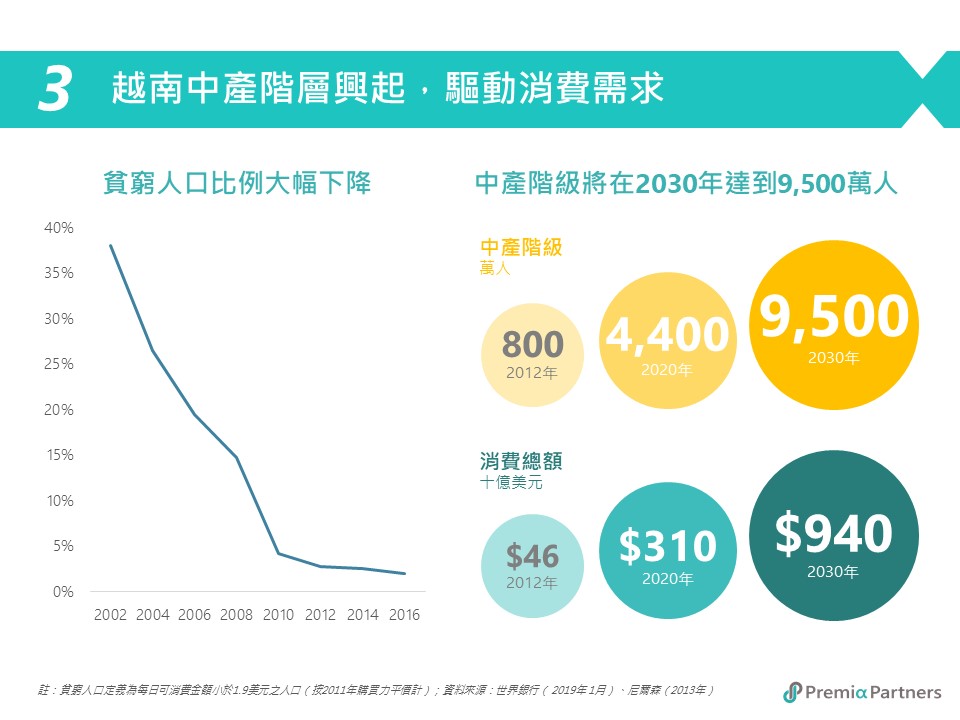

儘管媒體總是關注越南出口成長的故事,但我們還應該記住,越南是一個擁有約1億人口且消費階層快速攀升的國家。在過去20年中,隨著貧困人口大幅減少,越南人民更有能力購買生活必需品,其食品飲料佔家庭總消費的百分比仍略高於50%。據估計,越南中產階級人口將在明年達到4,400萬,佔總人口的45%,消費總額將高達3,100億美元;在2030年,此數字將翻升逾一倍,中產階級人口將達到9,500萬,消費總額將高達9,400億美元。消費者將不再將大部分財富用於食品和飲料等快速消費品,而是轉向汽車和電子設備等耐用消費品。屆時,醫療、教育和金融等服務業也將有巨大的需求。

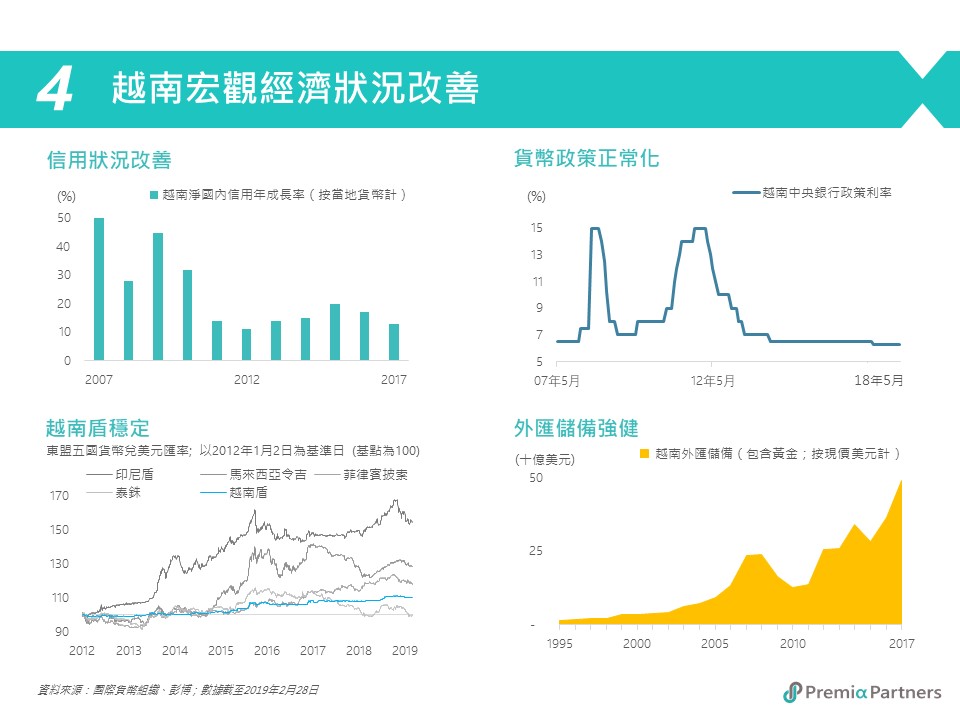

也許部分投資者仍對越南這樣快速成長經濟體的興衰無常感到擔憂,但在我們的觀察研究中,越南整體的宏觀條件相對健康。例如,越南國內信貸從10年前的30-50%,急遽下降至現在的10%;通貨膨脹率從2008年的20%,到今天維持在3%以下,越南央行政策利率因而能自2017年7月以來穩定維持於6.25%。由於短期內通脹風險仍然很低,若未來出現經濟困境,央行還有進一步降息的空間。另外,甚少被市場關注的越南盾,可以說是亞洲最穩定貨幣之一,與其他東盟貨幣相比,越南對外匯政策的控制使得其匯率穩定許多。最後,由於資本流入和貿易順差,越南外匯儲備在2018年穩步增長,達到550億美元。

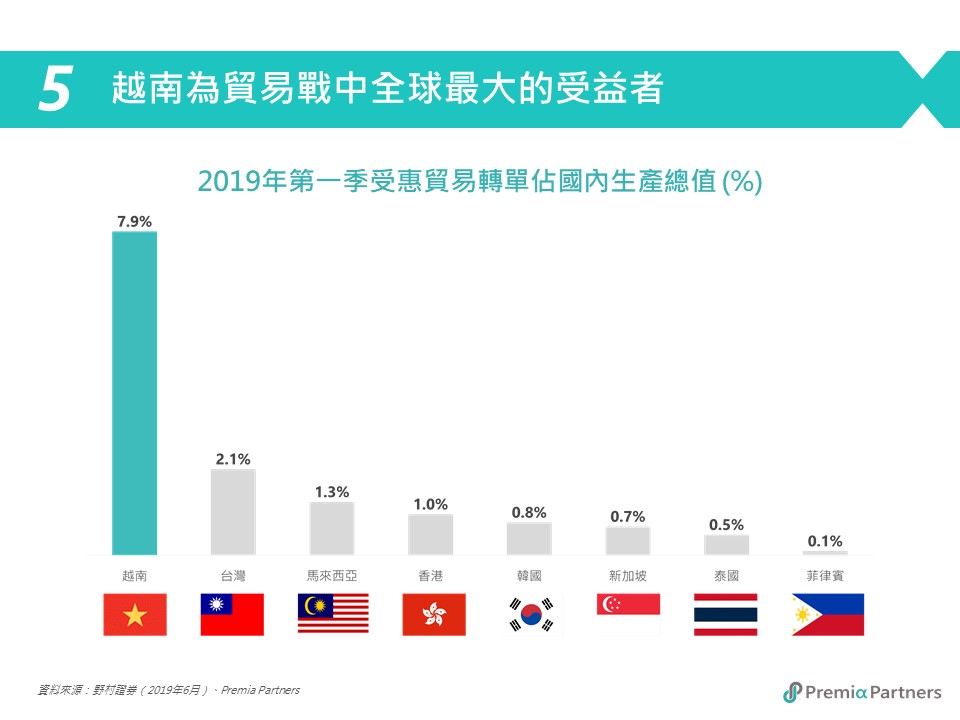

根據野村證券估計,越南將成為貿易戰下全球最大受惠者,其增加的美國進口額佔國內生產總值的7.9%,遙遙領隨居在後的臺灣(2.1%)。此外,中國今年第一季已遭受損傷,其美國出口額下降13.9%,而越南抓住機遇,其對美國出口成長了40.2%。如果這一趨勢持續下去,越南將超越英國、愛爾蘭、義大利、印度和法國,成為美國最大的進口來源國之一。

2018年越南超過新加坡成為東盟最大的IPO市場,令諸多投資者跌破眼鏡。由於越南政府積極加快企業私有化,包括越南移動通信公司(MobiFone)、越南郵政遠通集團和越南農業發展銀行等企業皆陸續上市,越南今年可能續居榜首。 越南的股市市值佔國內生產總值百分比預計將從目前的60%,在2020年和2025年分別提高到100%和120%。在監管方面,越南積極開放市場以滿足外國投資者的要求,取消外商股權限制即為政策之一。目前一般產業的外資股權限制為49%,銀行業和航空業等國家社會經濟安全相關產業的上限為30%。據估計,在2020 年 1 月,除了少數敏感行業外,大多數企業的外資股權限制皆會全部取消。

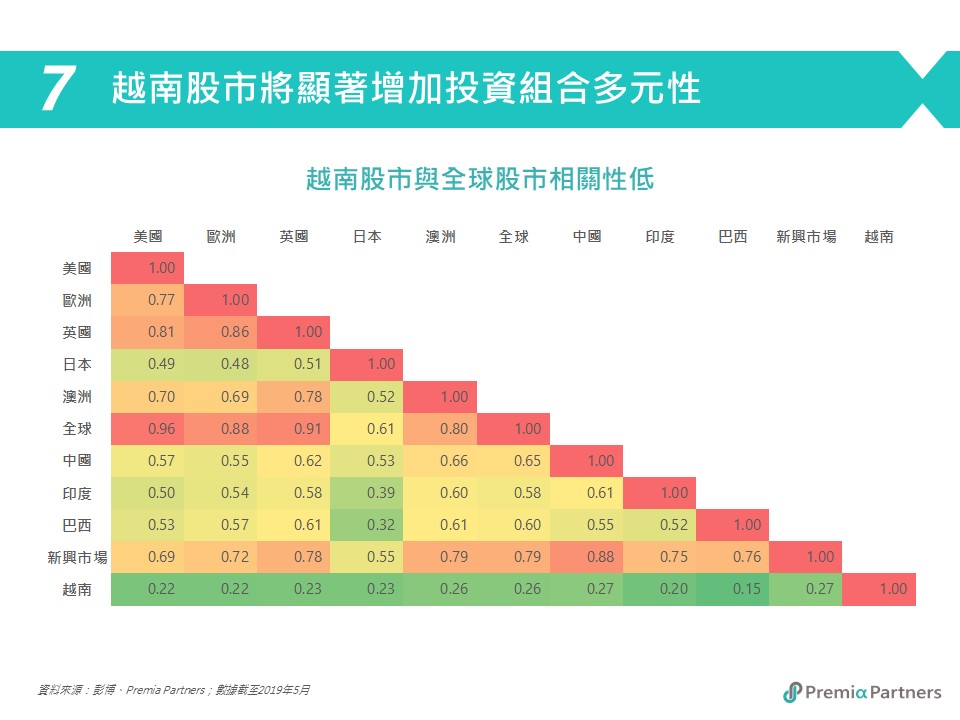

最後,許多投資者可能沒有留意越南是被劃分為邊境市場(Frontier Market),即開發程度較新興市場(Emerging Market)更低。越南目前與摩洛哥、肯亞和奈及利亞被分類為同等市場。越南國家證券委員會正積極實行改革,以將越南市場推向新興市場為目標,例如推出備兌權證以提供風險控制工具、完善外資引入政策和增加市場流動性的工具。摩根士丹利指數(MSCI)和富時羅素指數(FTSE Russell)已經將越南列入其觀察名單,以便未來重新向上分類。目前,對投資者的好消息是——越南提供了新興市場的品質成長,但呈現邊境市場的低相關性。

其實有許多投資者早已注意到越南的成長潛力,然而,市場上卻沒有一個高效的投資工具協助投資者將配置越南。目前,投資者主要可通過4種方法投資越南:

· 現有的ETF:透過衍生品合成或非直接方式投資,部份更涉及預扣稅

· 封閉式基金:費用昂貴且流動性不足,溢價/折讓波動大

· 主動式基金:費用昂貴,且有些期間更大幅落後指數

· 直接投資個股:費用較高,且流動性不佳

在我們的另一篇文章 A better way to access the up and coming "Superstar" of Asia: Vietnam 中有更為詳細的闡述,並就我們的MSCI越南策略與市場現有的指數策略(例如:VNM)作了詳細的對比。

為何應選擇 MSCI 越南策略?

鑒於上述越南投資工具的不足,我們的 MSCI 越南策略,協助投資者快速、簡單地投資越南股市:

· 純正的越南配置:追蹤MSCI越南指數,覆蓋85%自由流通市值,不投資於任何離岸或所謂的「相關」股票

· 投資於實物資產:以直接、低成本方式投資於越南股市

想更快獲得即時的Premia資訊,您可以在Linkedin或者Facebook關注我們,或點擊頁面右上方「訂閱」按鈕以郵件方式收取我們定期的產品介紹與觀點分享。