「新經濟」、「新常態」 這些詞是近幾年中國經濟發展的熱門關鍵字。新經濟,顧名思義,是相對於傳統經濟而論,即中國未來成長的動能。隨著中國經濟結構的改變,新時代的經濟增長由互聯網、大數據、人工智能、共享經濟、生態經濟等新動能引領。同時新時代的社會結構也意味著醫療、生物、能源、金融、保險、地產、旅遊、消費、娛樂等產業,也隨著人口老齡化和移動網絡深度普及等因素的影響,從而形成了新的產業結構和新的行業形態。

「新經濟」一詞為中國總理李克強在2016年《政府工作報告》中提出,新經濟的涵蓋範圍是很廣泛的,不僅限於物聯網、雲計算、電子商務等新興產業,其亦包含工業製造中的智能製造、大規模定製化生產等,更涉及第一級產業的農村融合發展等。傳統動能發展到一定階段必定會減弱,而發展新動能將推動傳統動能的改造,加速新舊動能融合發展,抗衡經濟下行的壓力,促進經濟轉型。

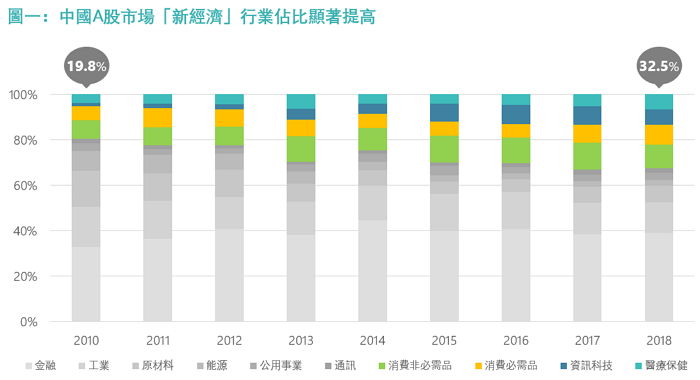

如圖一可見,中國新經濟相關行業(醫療保健、資訊科技、消費必需品、消費非必需品)在A股市場佔比自2010年的19.8%,已顯著提高至32.5%。其中,在2010年佔比最低的資訊科技業更是翻倍成長,充分說明中國科技創新在近十年內的崛起。而隨著中國人口老齡化程度加深、中產階級全面上揚、消費市場持續升級,其醫療保健及消費品相關產業亦有可觀成長。另外,中國科創板在今年6月正式開板,中國政府扶持高科技產業的決心不言而喻,科技創新在各個領域的發展與突破亦是可預期的。

數據來源:彭博、Premia Partners;截至2018年12月31日

智選A股新經濟策略:中證財新新經濟動能指數

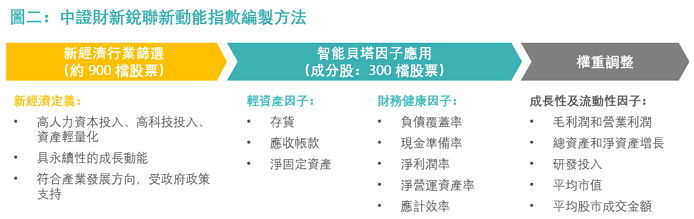

由銳聯財智董事長兼首席投資官、美國Research Affiliates的聯合創始人許仲翔博士領銜設計的中證財新銳聯新動能指數(“新動能指數”)是一條旨在選取中國新經濟產業中具代表性且基本面較好的上市企業的指數。該指數的設計涵蓋了對價值、盈利質量、低波動性、經濟規模、財務健康、高成長型等多個因子的考量,進行股票篩選和權重配置,避免傳統市值型投資會出現的高買低賣的缺陷。指數包含大約300檔A股成分股,以高科技、輕資產、高研發投入的中、小型成長股為主。指數的建構方法是基於對A股市場有效因子的研究,其編制主要有3個步驟(如圖二):

數據來源:財新銳聯

從指數編制方法可以看出,該設計同時考慮了企業現有的盈利能力和未來的成長潛力,例如現金流健康的企業具較穩固的發展基礎、非資本密集的輕資產企業具較高的成長動能、高研發投入的企業具較高的創新能力等。

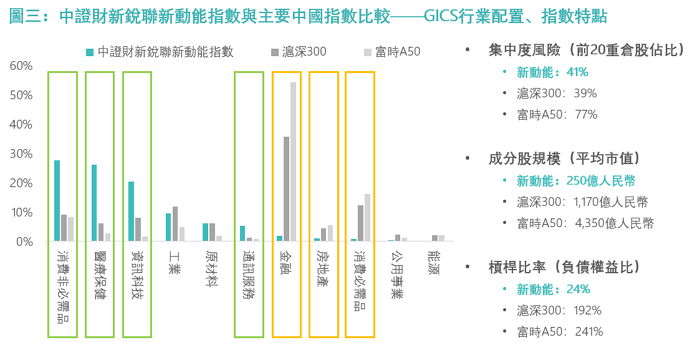

相較主要中國指數如滬深300指數及富時A50指數(圖三),新動能指數在消費必需品、醫療保健、資訊科技和通訊服務行業權重明顯較高,而在金融、房地產、消費必需品、工業、公用事業和能源行業權重則較低。整體而言,新動能指數具較低的集中度風險,且其成分股主要為低槓桿比率的中、小盤股,滬深300指數的平均市值約是新動能指數的5倍,富時A50指數更超過17倍。新動能指數的槓桿比率亦明顯低於滬深300指數及富時A50指數。

數據來源:彭博、富時、Premia Partners;截至2019年6月28日

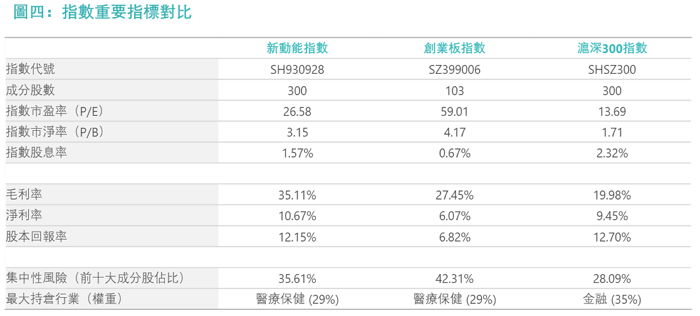

提到新經濟,另一條會讓人聯想到的指數是中國創業板指數(ChiNext)(“創業板指數”)。相比創業板指數大量的小盤股帶來的機遇(和風險!),新動能指數對於新經濟有一個更為穩健和廣義的視角:一個能通過引領高新技術的設備生產、新能源的投入應用、醫藥技術的研究實踐、優質文娛的推廣傳播等來推動中國新經濟增長,並能為投資者帶來回報的企業,不僅是具有創新意識和產品概念,更需要具備相對成熟的研發能力和盈利基礎,而這正是在建構新動能指數時所納入考量的因素。圖四為新動能指數、創業板指數及滬深300指數的重要指標對比,新動能指數平均盈利能力相較最佳,且集中性風險低於創業板指數。

數據來源:彭博、Premia Partners;截至2019年8月14日

為什麼要選擇Premia 中證財新中國新經濟 ETF (3173 HK)?

1. 捕捉中國新經濟領域的投資機遇:高新科技發展、城鎮化與消費升級、人口老齡化與醫療保健等

2. 聚焦於高質素及輕資產的成長股: 與中證財新銳聯合作、透過基本面多元因子策略進行篩選

3. 實物複製指數:使用滬港通、深港通來持有實物A股股票

4. 具有成本效益: 經常性開支上限定為每年0.50%