彭博目前預估中國2020年平圴國內生產總值(GDP)增長率僅約2%;然而,中國經濟卻正持續全面加速正常化,提高了打破這個預測的可能性。這顯示中國穩固的經濟基本面支持中國股票市場於本年度有強勁的表現,而這個情況將會持續下去。

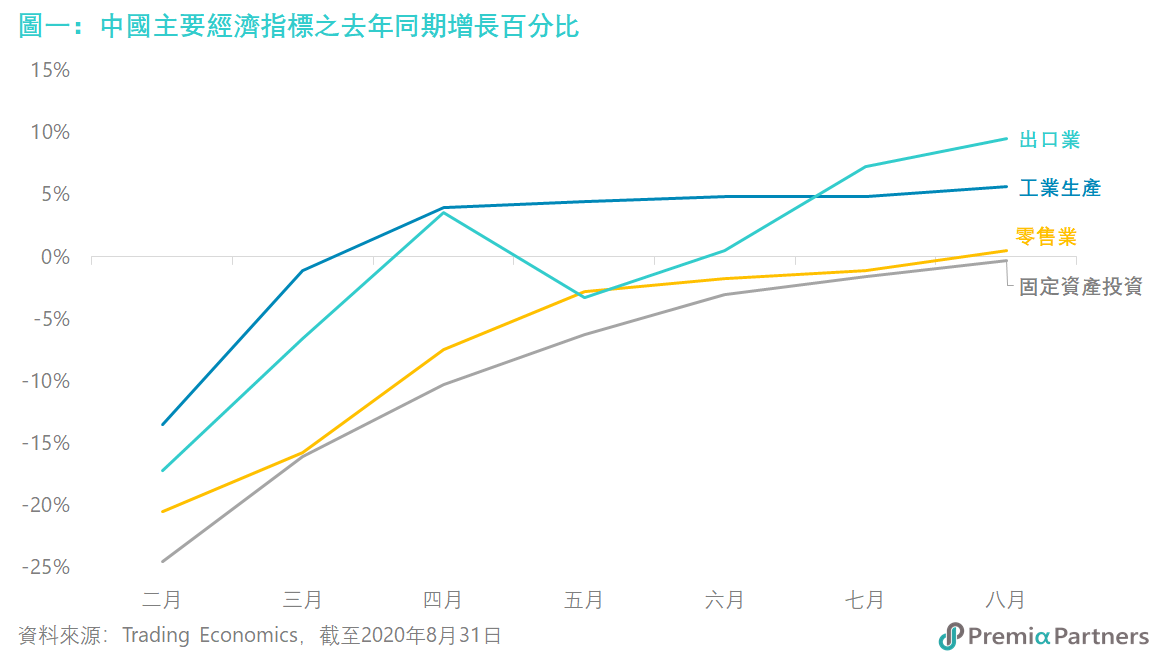

事實上,就整體社會經濟指標而言,中國的採購經理人指數(PMI)、工業生產、零售業、固定資產投資、出口業、交通壅塞度、鐵路物流及消費者於服務上的消費都帶動經濟回復到原有水平,這些都是在其他主要經濟體未見的復甦景象,而這也提高了中國經濟預測將在未來幾周內進行修訂的可能性。

中國理應能打破市場共識的預測,從而令2020年全年GDP增長率達2.4%,正如同中國於本年第二季度表現超出市場共同預測,以3.2%的實際年增長率擊破市場原先預測的1.5%;我們相信中國第三季度的數字依然會再次驚豔市場。國際貨幣基金組織(IMF)於今年六月對中國全年GDP增長預測為1%,而私人市場經濟學家們持續將其年增長預測從1.7%修訂至1.8%,甚至2.0%。

根據我們的預測,除非新一波疫情爆發,中國2020年GDP 增長率應可順利達到2.4%。其實在疫情對全球經濟體帶來的影響下,中國仍有這表現是相當令人震驚的。技術上來說,中國已經逃脫經濟衰退期,意思即是中國僅在第一季度錄得相較去年同期的負增長, 而非連續兩個季度經濟萎縮。

八月份數據證實了中國經濟結構已回復正常。工業生產增長從二月份錄得巨幅跌落,現今已逐步穩固,從七月份年增長率4.8%,到八月已錄得升至5.6%,同時更超越彭博5.1%的市場共同預測。年初迄今,工業生產「Delta」已渡過難關,去年同期百分比已逐步回到正常水平。零售業亦反彈回升,由本年早期負增長回升到八月份0.5%的正增長,再次超前彭博零增長的市場共同預測。另外,固定資產投資目前暫無虧盈,年初至今其數據指出固定資產投資年增率為-0.3%,相比彭博-0.4%的市場共同預測更為理想。在數據上,這已是多月以來最高位,扭轉了二月去年同期百分比-24.5%的跌勢。(圖一)

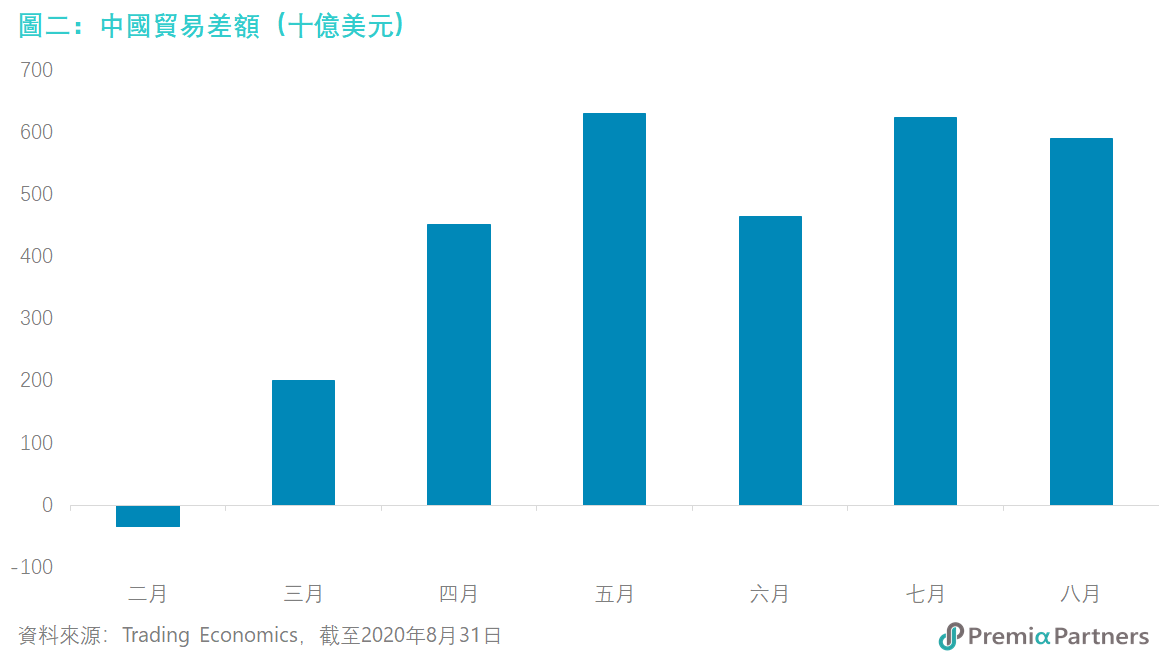

出口業復甦明朗,八月份去年同期百分比錄得9.5%增長,勝過路透社(Reuters)7.5%的市場共同預測,同時亦由二月份的-17%一路攀升(圖一)。中國貿易差額由其二月份約350億美元的虧損,升至七月和八月份分別為6,230億美元及5,890億美元的盈餘,這將有利於本年第三季度的GDP增長(圖二)。

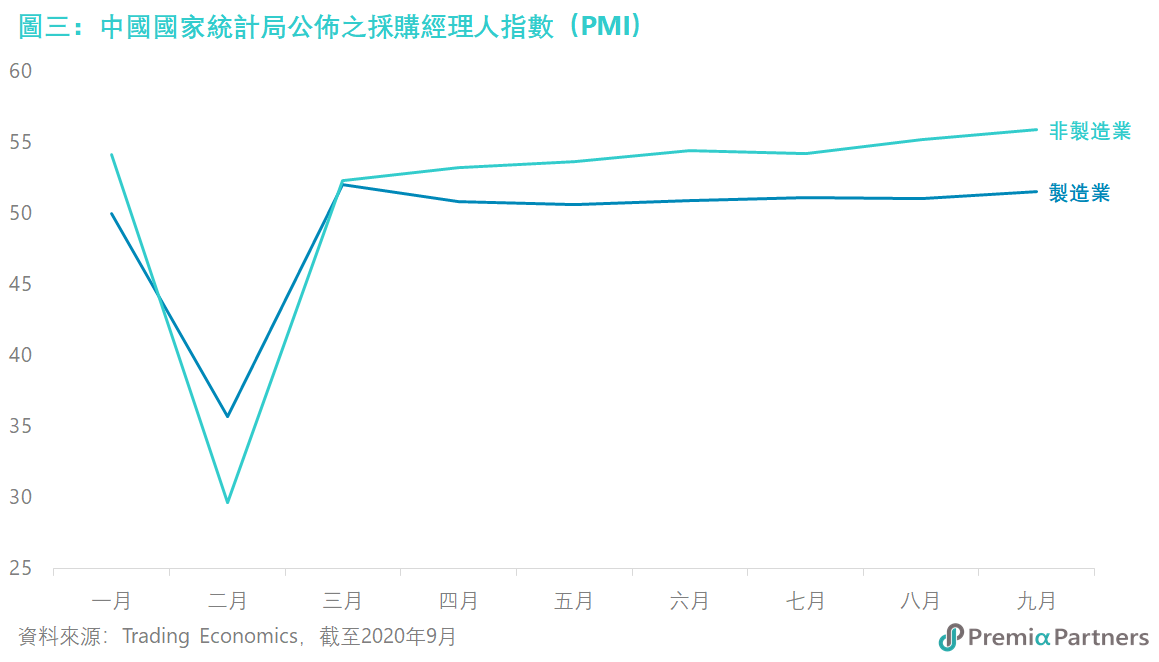

中國經濟將可望在九月得到更多利好動力。由國家統計局提供的九月數據證實了中國的採購經理人指數(PMI)不只是持續復原,還不斷加速。國家統計局公佈其八月份製造業PMI指數為51.0,而九月份更增至51.5,這已超過彭博51.3的市場共同預測,更肯定了增長勢頭正在加快——指數高於50即表明產量正在擴張。另外,非製造業PMI指數是用來觀測服務行業的活動,其亦顯示服務業正在增長勢頭,由八月的55.2升回九月的穩健產量55.9,推翻彭博54.7的市場預期跌幅(圖三)。

高盛(Goldman Sachs)提供的經濟活動指標證明了每月經濟數據已正常化。例如,根據Wind數據,中國自七月份起,交通擁塞程度已較2019年高;根據嘩啦啦數據, 每日用餐及外賣金額總量已回復至疫情爆發前的水平;根據貓眼數據,每日電影票房交易量於九月時已回復至2019年的水平。根據Wind顯示,即便地鐵每日人流量於仍低於2019年水平9%,九月的週移動平均流量人數已從二月的300萬攀升至九月的2,500萬。

市場最佳狀態——經濟增長持續向上、消費通貨膨脹回落﹐及生產者物價通貨緊縮回鬆。中國現時正處於此種最佳景況,增長上升、消費通脹減退,但同時穩定生產者物價通貨緊縮。

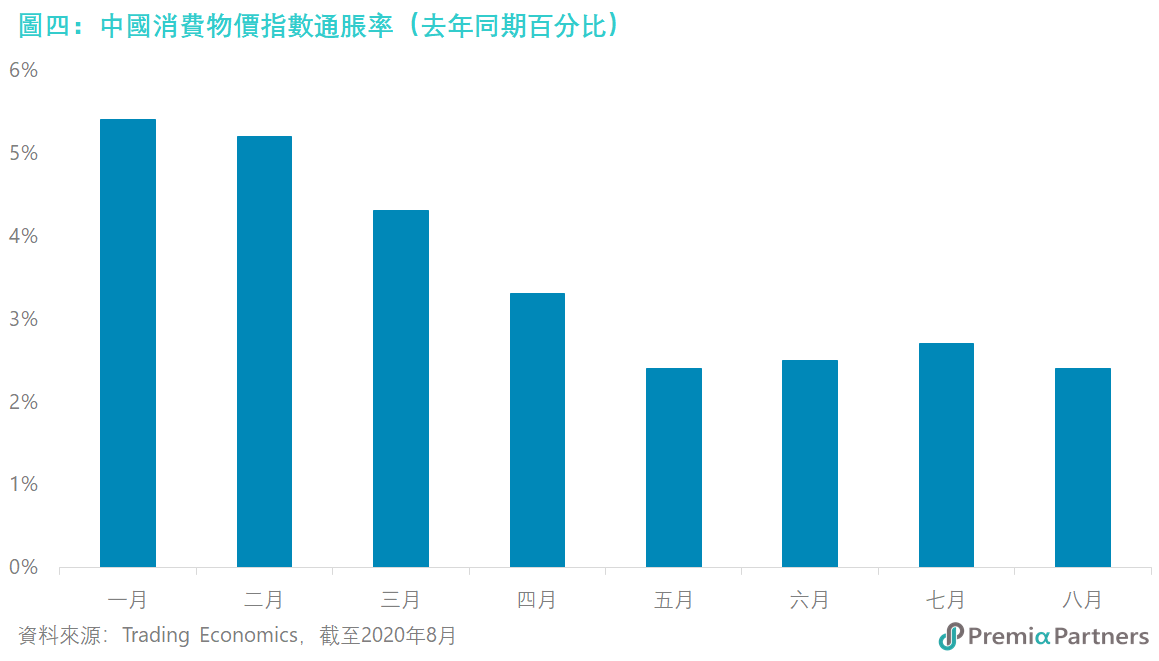

自今年初起,由於服務及租金通脹比率下調,消費通脹急劇下跌。雖然新型肺炎(COVID-19)疫情相關限制逐漸鬆綁,消費通脹自今年五月起仍維持穩定。八月綜合消費物價指數(CPI)通脹,從七月份去年同期百分比2.7%,下降到2.4%(圖四)。食品類通脹緩和主要源於豬肉價格去年同月百分比明顯下滑。

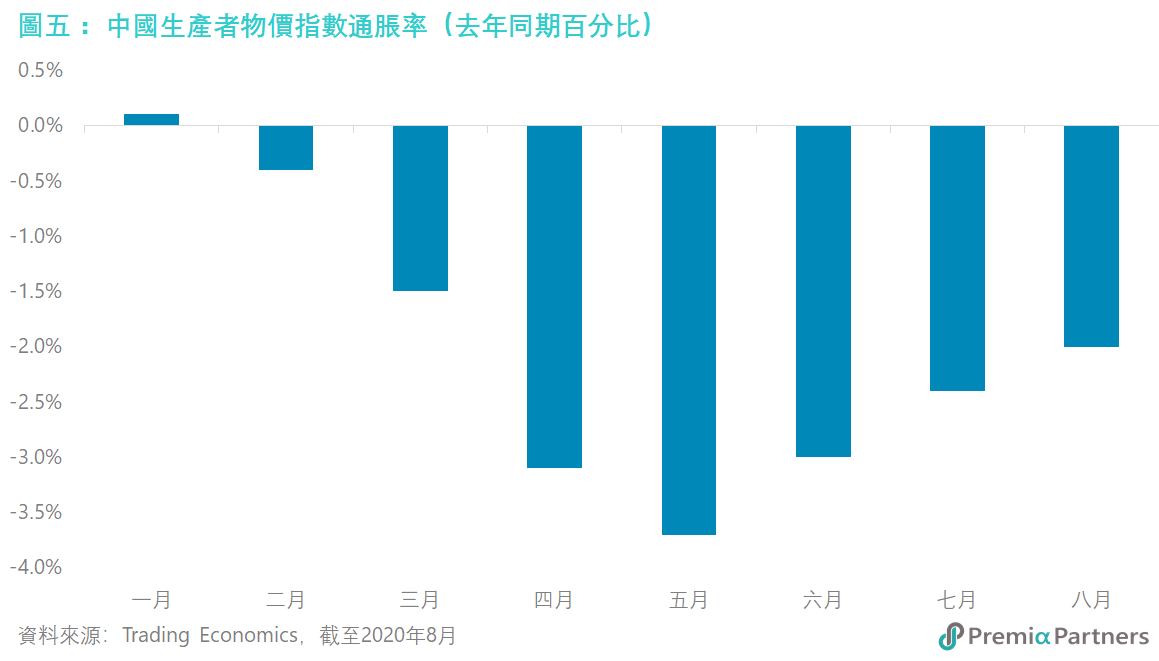

此外,生產者物價通貨緊縮逐漸緩和,由五月份去年同期百分比-3.7%緩和至八月份-2.0%(圖五),此將能減輕公司盈利壓力,進而利於經濟增長回報。

經濟究竟是否已正常化,回復至正常狀態?數據一致顯示中國經濟狀況已擺脫2020年第一季度的嚴重蕭條,穩定復甦至正常水平;然而,中國「正常化」的意義不僅限於此,這個說法仍具更高的涵義。

中國至今仍未實施極端的經濟刺激措施,不過全球諸多其他經濟體正在執行相關方案,特別是美國。例如,中國M2貨幣供應量自今年一月起僅增6%, 相比美國同期卻大幅增加22%。此外,受疫情衝擊,美國聯邦儲備銀行(FED)調降所有交易帳戶之法定存款準備金率至零(於今年3月26日前,淨餘額高於所謂「低準備金級別」的交易帳戶適用於10%的存款準備金率),而中國人民銀行(PBOC)卻維持穩定12.5%的存款準備金率。另外,中國人民銀行基準利率(LPR,一年貸款市場報價利率)目前為3.85%,於今年度僅下降30個基點;反觀美國,美聯儲自疫情爆發至今,已調降聯邦基金目標利率100個基點至0%。

中國資產在更高收益、強匯率和增長回報上的表現持續地可觀。這造成美元兌人民幣匯率跌超5%,由近期五月高位7.18,跌落至至九月二十五日6.82。正當中國決策人不希望看到因貿易加權的國際貨幣籃子影響而使人民幣不受控地升值,中國持續以溫和手段穩定人民幣匯率的策略,正符合中國目前經濟發展的需求,希望增加本地消費以緩衝美國對中國進口製品加高課稅帶來的影響。

我們在歷史數據中觀察到,十年中國政府債券與十年美國政府債券間存在高利差,這可觀的高利差加上持續強勢的人民幣,將會在未來數月為中國固定收益及其他資產引入更多資金。這裡值得投資人留意的是,富時羅素(FTSE Russell)宣佈於明年十月開始將中國政府債券納入旗下全球政府債券指數,有分析師預測其將為中國市場帶來超過1,000億美元的資金流入。以上所有因素都將持續利好包含中國股票及人民幣在內的中國資產,特別是策略性配置考量。

十一月美國總統選舉日益臨近,大家的共同疑問是:拜登勝任是否對中國市場帶來較多好處? 答案是,其實兩者沒有太大關連。中美之間的貿易及科技角力局勢緊張,其為整體策略性的競爭,並不會因民主黨入主白宮而輕易退去。貿易和科技戰無疑地是美國兩黨與中國之間的角逐,拜登在解決與中國之間問題時,手段可能較為君子且容易預測,但不一定更好溝通。

中國市場將更加依賴於自身的內部驅動力,當中因素包含:1)GDP增長;2)本地消費增長;3)適度調節出口導向之經濟增長;4)推進中國技術上自給自足;5)企業盈利能力。

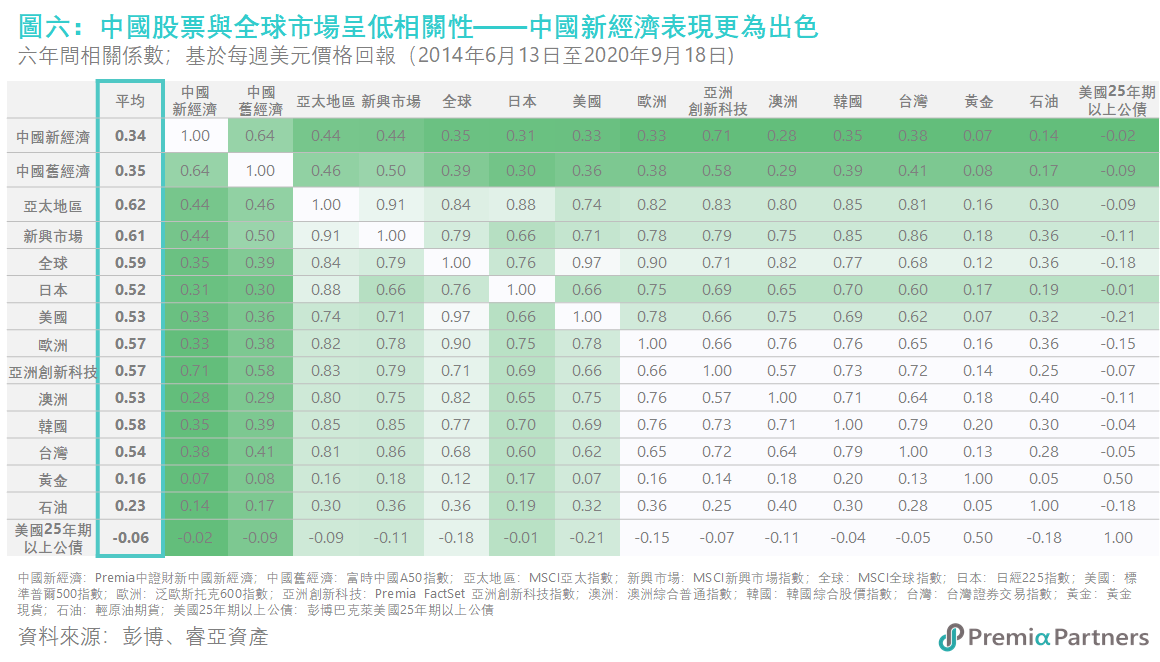

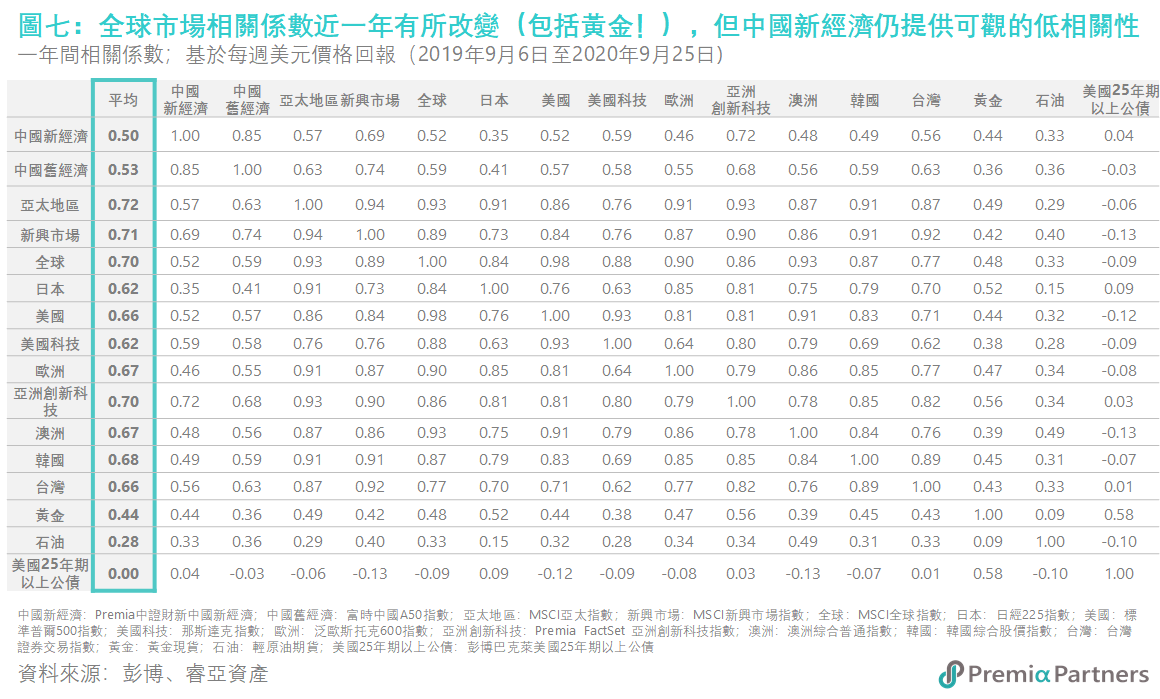

我們早前亦提及中國股票與全球其他市場的相關係數不高(圖六、圖七),而在當前情況下,資產類別與美國股票具低相關係數是件好事情。