根据官方定义,"新基建"分为狭义和广义的概念,狭义领域为促进数字化转型的基础设施,包括:5G基站建设、大数据中心、工业互联网、人工智能;而广义领域则为补充传统基础建设的缺失,包含:特高压、新能源汽车充电桩、城际高速铁路和城市轨道交通。

对于长期关注我们的客户、朋友及读者可能非常熟悉"新基建"的部分领域,因为这是我们一直以来积极看好的大趋势,并且已经制定了相关的投资策略捕捉该概念机遇。 在本篇文章中,我们将针对"新基建"主题的七大科技领域,介绍相关投资机会与行业领导者。

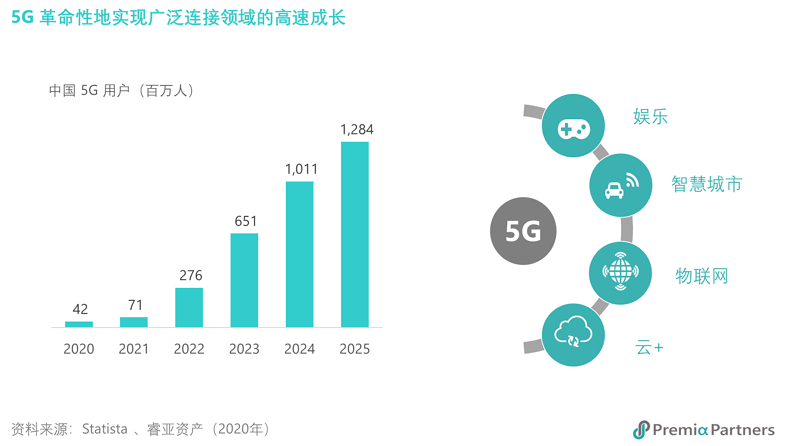

5G 基站建设:飞凯材料、兆易创新

中国预计在未来五年投入2.5万亿人民币以兴建495万座5G基站,此将直接带动5G基础设施产业链,包括芯片、光模块、设备、传输、网络及电信运营等领域。 我们在去年六月于〈5G:站在巨人的肩膀上起飞〉中讨论过,5G将革命性地实现庞大且广泛的物联网生态系统。 除了在上篇文章提及的5G焦点个股以外,新材料领导者飞凯材料和芯片设计龙头兆易创新亦为价值链中的关键受益者。

飞凯来料为全球领先光纤光缆涂覆材料供应商,市占率中国第一、全球第二。

兆易创新采无晶圆厂(fabless)运营模式,致力于存储技术及集体电路芯片解决方案。 该公司针对5G手机的超薄屏下光学芯片产品已启动量产,且随着5G、人工智能和物联网的蓬勃发展,大容量闪存的需求预计将迎来强劲增长,兆易创新身为中国闪存龙头将持续受惠。

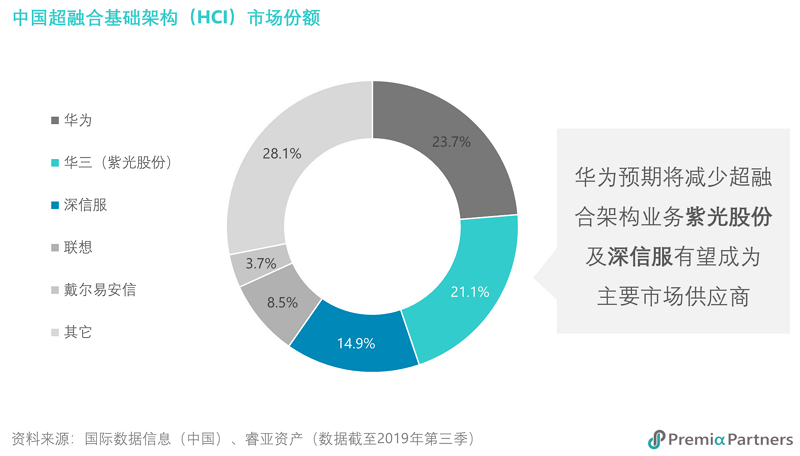

大数据中心:紫光股份、深信服

中国2019年互联网数据中心(IDC)行业规模达1,600亿人民币,年增长率25%,且预计未来五年新增投资将逾1,100亿人民币。 云计算时代以数据中心基础设施为基石,而超融合架构(HCI)则是数据中心建设的解决方案,中国超融合市场预计在未来三年增长40%。 除了市场龙头华为以外,紫光股份(中国芯片设计及云解决方案领导者)及深信服(中国云安全及防火墙基础设施领导者)亦为行业强者。

尽管新冠病毒疫情持续对许多行业造成严重破坏,大数据中心产业却成沙漠中的绿洲,受益于从消费者领域至企业解决方案的数字化转型趋势,许多消费行为与商业活动倚靠大数据中心基础设施,从实体转移至线上或云上。

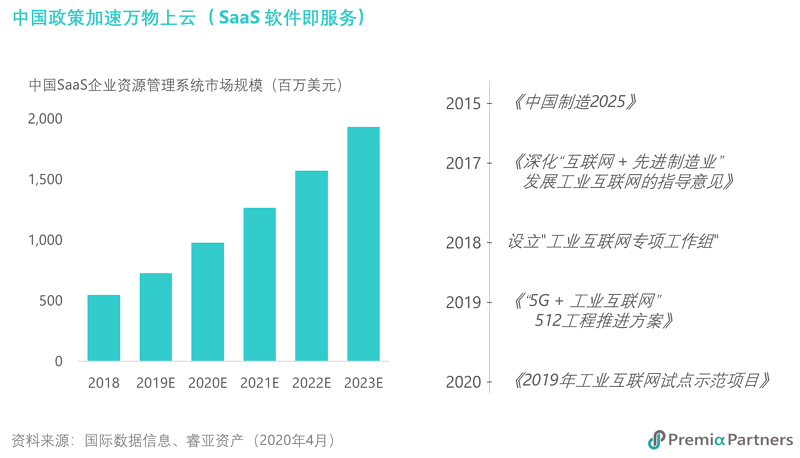

工业互联网:用友网络

中国工业互联网市场规模预计未来五年年均复合增长率达13.3%,并将在2023年突破万亿人民币。 中国近年颁布诸多相关政策支持工业互联网,该领域已成为国家重点战略计划。

家喻户晓的白色家电领导者美的集团及格力电器皆已跨足至智能家居和智能制造领域,而另一工业互联网关键领域则是其背后的云计算服务,如软件即服务(SaaS)、基础架构即服务(PaaS)和平台即服务(IaaS)。 用友网络是中国最大的企业资源规划系统(ERP)供应商,该公司近年云平台服务业务已见显著成长。

人工智能:景嘉微、科大讯飞

中国人工智能相关底层技术及基础建设累计投资预期于2025年达2,000亿人民币,其中AI芯片800亿、机器视觉领域250亿,而AI驱动的云平台、数据服务及操作系统1,000亿元。

中国AI芯片领导者景嘉微是中国少数GPU芯片设计商之一,在国产替代的趋势下可望夺得高达53亿美元的市场潜力。 该公司已于第一轮国家大基金中获得16.5亿人民币的资金,并可望在今年第二季获得第二轮注资。

全球AI领导者科大讯飞专注于人工智能的应用,包含教育、医疗、消费电子和智能城市等。 因应今年新冠病毒肆虐,科大讯飞更携手韩国企业开发防疫A.I.外呼系统,该技术已协助韩国政府有效追踪疫情。

特高压:中国西电、特变电工

特高压(UHV)属于"新基建"概念中的广义领域,是目前世界上最先进的输电技术,可实现大容量、长距离、高效率的电力输送。 中国为目前全球最大的特高压市场,但供应商主要仍集中于大型电力公司,如中国西电和特变电工。 根据中国近期编制的2020年特高压和跨省500千伏及以上交直流项目前期工作计划,预期在2020年至2025年间,特高压基础设施的新增投资规模将超过4,000亿人民币。

新能源汽车充电桩:国电南瑞、许继电气、上汽安悦

中国新能源汽车充电桩预计未来五年复合年增长率达50.3%,并将在2025年达到1,290亿人民币。 中国电网设备龙头企业国电南瑞及许继电器已于充电桩开发领域深耕多年。 而运营方面,上汽集团旗下的上汽安悦为中国第四大供电桩运营商,目前在全国运营18,000个站点,市占率达3.5%。 随着新能源汽车市场的发展蒸蒸日上,充电设备制造商及运营商将为此趋势发展的重要支柱。

城际铁路和城市轨道交通:中国铁建、中国中车

中国《交通强国建设纲要》计划在2035年实现全国123出行交通圈(都市区1小时通勤、城市群2小时通达、全国主要城市3小时覆盖)。 于2020年内,城际铁路及城内交通建设投资规模将达6,400亿人民币,其中5,000亿用于城内轨道, 1,400亿用于城际铁路。 中国铁建及中国中车为涉足总体建设项目最广泛的企业之一,预期未来订单将继续受益于新基建计划的加速。

我们的两档中国A股策略提供投资者精准捕捉中国新基建大趋势的机会,中国基石经济策略协助您取得新基建的广义概念股,而中国新经济策略则专注于新基建的狭义领域,包含5G网络、大数据中心、工业物联网和人工智能。 若投资者不想仅局限于中国A股,亚洲创新科技策略提供更广泛的地区配置,且能同时捕捉数字化转型趋势的领导者。 若有任何问题或建议,欢迎联系我们!